L’approche deep value est absolument fascinante. Plus nous progressons dans l’application de cette stratégie si simple à comprendre mais si difficile à tenir, plus nous sommes convaincus de son intérêt et de sa force. Dans nos analyses ou newsletters, nous vous parlons régulièrement d’entreprises massacrées par le marché, au point qu’elles parviennent à coter sous leurs actifs nets, voire même parfois sour leur cash net de toutes dettes. Ces entreprises font généralement l’objet d’un matraquage en masse, amplifié par le fait qu’on « n’attrape jamais un couteau qui tombe »… Pourtant, comme le disait le grand Walter Schloss, pour ces valeurs, « something good may happen ». Et ce n’est pas munis d’une paire de gants chacun que nous partons à la pêche, mais d’une calculatrice (ou d’un tableur Excel). Rappelez-vous, il y a environ deux ans, nous avons pêché trois valeurs qui décotaient fortement sur leurs actifs nets, dont une au sujet de laquelle nous avions puiblié une analyse détaillée. Nous sommes heureux de vous les présenter aujourd’hui, puisqu’elles sont le témoin qu’il arrive souvent quelque chose de bon à de telles valeurs, si tant est qu’on ait la patience d’attendre…

Gévelot – Cette entreprise familiale bien gérée a vendu ce 21 mai sa participation de 45% dans Kudu à Schlumberger pour 168 millions d’euros, alors que la capitalisation du groupe était avant l’annonce de 60 millions d’euros ! L’histoire n’est pas finie, mais au moment de notre premier achat (et il y en a eu bien d’autres depuis), le titre cotait aux alentours de 26 EUR pour une VANT à environ 150 EUR. Ce qu’il est intéressant de noter, c’est qu’aucune nouvelle particulière sur la croissance ou sur les bénéfices n’a été publiée récemment. L’annonce de la vente des parts de Kudu n’a fait que mettre en lumière l’aspect vraiment peu cher de Gévelot. Et c’est cela qui nous plaît dans la deep value : quelque chose de bon finit par arriver, toujours quand on s’y attend le moins.

French Connection – Cette entreprise a été une des toutes premières dont nous avons publié une analyse sur le blog. Ce vendeur de prêt-à-porter britannique a été acheté à 21 p et 26 p en septembre 2012, alors que sa VANN était de 60 p et la VANT de 70 p. Acheté au tiers de sa VANN : c’était bel et bien une affaire. Aujourd’hui, la société n’est toujours pas bénéficiaire, et l’avenir ne semble pas nécessairement meilleur (si on en croit le chairman). Pourtant, le titre n’a cessé de grimper, pour littéralement s’envoler récemment. La seule information dont nous disposons est que le DAF a acheté 42000 titres à 59 p. Quoi qu’il en soit, nous constatons que là encore, quelque chose de bon est arrivé.

Aperam – Nous vous avons beaucoup parlé de ce transformaeur de métaux au cours de nos newsletters. Et l’histoire n’est pas loin de se terminer pour nous, puisqu’après dix semestres de pertes, le groupe vient de publier un résultat positif, conséquent à un gros travail de restructuration démarré l’an dernier par la direction et à une brusque remontée des cours du nickel. Suite à cette publication, le titre a été propulsé au-delà de sa VANT, que nous avions fixée à 21 EUR. Rappelons que cette cyclique cotait aux alentours de 8 EUR il y a moins de deux ans, quand les cours du nickel étaient au plus bas. Là aussi, quelque chose de bon est arrivé à cette mal aimée de la bourse.

Autre évènement ce mois : la finalisation de nos lignes PowerFilm et la publication de l’article associé. Cette opportunité nous a bien excité car payer du cash net de dettes avec une ristourne de 30% n’est pas très courant !

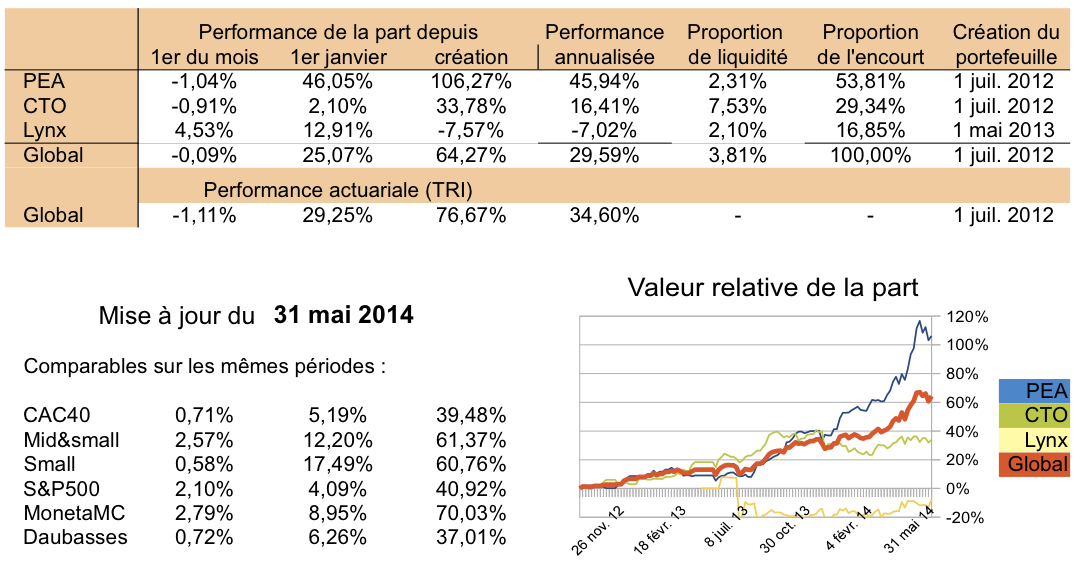

Performances et mouvements des portefeuilles

Après la chute des small-caps au début du mois il y a eu une légère remontée la dernière semaine. Les PEA sont tirés vers le bas par Cofidur.

– Boris :+1,67%. La remontée de Sears Holdings, Gévelot et des japonaises Excel Co et Tasaki ont permis de contre-balancer l’ « effet Cofidur ». Allégements en Gévelot à 95 EUR (la ligne devenait conséquente) et Explosifs à 317 EUR. Ventes de Phillips 66 (+89,28% en moins de deux ans) et Addvantage (+22,37% en 18 mois, à la VANT qui a fortement baissé). Achat de deux net-net : Wireless Xcessories à 1,01 USD et Universal Power Group à 1,66 USD.

– JL : -0,09%. Le portefeuille US est poussé vers le haut par AIG. Au final le mois se termine sur une note assez neutre, préservant une performance annuelle satisfaisante (+25,07%). Solde de sa ligne French Connection à 1,5 fois la VANT.

Note : le détail de nos achats et ventes se trouve dans notre newsletter. Pensez à vous abonner.

Nouvelles des entreprises suivies

– NSC Groupe – Les résultats de 2013 ont été publiés en toute fin avril. On est loin des performances de 2011, mais ces résultats sont assez encourageants, puisque la société sort enfin du rouge, en raison d’une activité plutôt soutenue. La bonne nouvelle est que la grosse épine du pied de NSC, la filiale déficitaire Sant’Andrea Novara, va être liquidée et n’apportera plus de pertes au groupe (l’impact de cette liquidation sur les comptes a déjà été provisionnée). Avec un carnet de commandes garni, et un périmètre réduit aux branches rentables, on peut espérer comme la direction une bonne année 2014. Compte tenu de ces nouvelles, il nous paraît tout-à-fait possible que le groupe dégage un résultat opérationnel (EBIT) de plus de 5 M€ et ramènerait le PER actuel à 7. La VANT remonte à 73,87 EUR par action et pourrait sous ces hypothèses largement dépasser les 80 EUR en 2014. Autre nouvelle : un coupon de 2 EUR va être distibué en début de mois.

Bonjour!

Pour la cession de Kudu, il me semble qu’ils ont vendu pour 75 millions d’euros et non pas 168. De ce que j’ai compris, ils ont achete toutes les parts avant de les revendre a Schlumberger. Donc 168 millions d’euros de deal mais « uniquement » 75 millions d’euros pour Gevelot.

Si je me trompe, je cours et qu’ils ont bien vendu leurs 45% pour 168 millions d’euros, je cours en acheter!

Bonne continuation

Bonjour Wawawoum, vous avez parfaitement raison, et nous vous remercions de cette correction.

Le total encaissé par Gévelot est bien de 168 MEUR, mais après avoir en effet racheté aux majoritaires les 55% non détenus.

Nous ajoutons que dans cette affaire, les 45% initialement inscrits au bilan à hauteur de 10 MEUR sont finalement valorisés à 75 MEUR (ce que vous précisez) et qu’en conséquence, les actifs du groupe vont augmenter significativement d’environ 72 EUR par action. Ce qui en théorie propulserait la VANT (estimée à environ 140 EUR) à plus de 210 EUR.

Mais ce n’est pour le moment que de la théorie car d’une part, la vente sera payée en trois ans, et d’autre part le fruit de la vente sera destiné à des investissements dont la nature n’est pas complètement précisée aujourd’hui.

Quel deal magnifique, je suis admiratif du management sur ce coup-là.

Cela signifie également qu’ils sont très conservateurs car inscrire au bilan cette participation à 10M€, c’est très très conservateur. C’est une bonne nouvelle sur le reste du bilan et je prends notamment les dépréciations qui ont eu lieu ces dernières anénes avec un esprit positif.

Si je lis bien le communiqué c’est le earn-out de 7M€ qui sera payé dans 3 ans.

Le reste, par défaut, me semble encaissable immédiatement.

Gardons un peu les pieds sur Terre car cette plus-value est pré-taxes et l’imposition est française…

Il est tout de même annoncé qu’il s’agira d’investissement pour l’activtié de PCM.

Ca tombe bien, c’est la plus rentable du groupe !

Bonjour,

pre-tax certes, mais avec une taxe de seulement 4% non ? (=12% de frais * 33%)

http://bofip.impots.gouv.fr/bofip/4948-PGP.html

donc on a bien de l’ordre 70M€ net à réintégrer au bilan en lieu et place des 10M€ d’écriture comptable.

Bonsoir Ben,

je ne suis vraiment pas un spécialiste de fiscalité et ne saurais vous répondre. Mais à la lecture de la page que vous mentionnez, Gévelot ne sera pas dispensé de payer des impôts sur cette vente. Je me trompe ?

Aucune dispense, il y a bien un impôt à payer, mais à un taux effectif 4%.

(Gevelot doit intégrer 12% de sa PV dans son résultat imposable, résultat qui subit l’IS à 33%, soit au total un taux effectif à 4%).

Voir ici : http://www.net-iris.fr/veille-juridique/actualite/31183/regles-de-calcul-des-plus-values-sur-cession-de-titres-de-participation-en-2013.php

pour un texte un peu plus intelligible que le BOFIP.

Le bilan de fin d’exercice de Gevelot sera, je pense, assez joli.

Wireless Xcessories me dit quelque chose, j’ai deja regarde cette entreprise il y a quelques mois, cas interessant et assez simple… Malheureusement, je n’y ai pas accès par mon compte-titre SoGe. Il faut vraiment que je pense a changer de crèmerie!