Une année de fortes inquiétudes

Une bonne nouvelle pour l’humanité, l’année 2022 a été l’année de sortie de la crise sanitaire, qui avait débuté fin 2019, et affecté la planète entière. Seule la Chine, enferrée dans une stratégie autoritaire incompréhensible aux yeux des Occidentaux, subissait encore les ravages de la pandémie.

Boursièrement parlant, 2022 aurait donc dû être une bonne année. Mais avec une perte de 19,6% pour le MSCI World, ce ne fut pas le cas.

En effet, une première conséquence de la fin de l’ère Covid fut que les valeurs ayant bénéficié de la crise sanitaire ont vu leurs valorisations se dégonfler. Dans mon portefeuille, ce fut le cas des sociétés de diagnostic (comme Eurobio, -32,6%) et des sociétés de fabrication ou de distributions de composants pour ordinateurs comme Intel (-48,1%), Micron Technologies (-47,1%) ou encore LDLC(-63,5%). Cette deuxième catégorie a en effet particulièrement souffert de la chute de la vente de PC, les particuliers comme les professionnels s’étant massivement équipés pendant la crise. Le relais attendu des ventes de smartphone ne s’est pas concrétisé et les ventes liées aux véhicules électriques, mêmes si elles ont explosé, ont encore trop peu pesé pour contrebalancer la tendance générale. D’ailleurs Sanjay Mehrotra, le PDG de Micron Techonologies, a expliqué lors du dernier call qu’il n’avait jamais vu une telle chute de la demande depuis 2008.

Deuxième conséquence : la reprise économique qui a suivi la crise Covid s’est emballée, créant des tensions sur les approvisionnements et les recrutements, entraînant à leur tour une inflation mondiale très forte. Pour enrayer cette dernière, les gouvernements des grandes économies ont augmenté leurs taux directeurs, appliquant la recette de Paul Volcker des années 70. Les effets de cette hausse des taux sur les marchés financiers ont été désastreux avec simultanément un énorme krach obligataire (qui ne me concerne pas puisque je ne possède aucune obligation) et une panique sur les marchés actions. Ceux-ci ont d’ailleurs subi une double peine. D’une part, la hausse des taux a mécaniquement engendré une revalorisation à la baisse des sociétés, de surcroît celles gourmandes en financements, comme les sociétés dites de croissance. Les valeurs mèmes se sont ainsi logiquement et heureusement effondrées.

En corolaire de cette hausse des taux, le spectre d’une récession mondiale a enfoncé le clou, mettant notamment la pression sur les small caps comme MG International (-34,1%), Piscines Desjoyaux(-49,2%) et les Gafam, dont la plupart ont un business model basé sur la publicité et de plus en plus orienté vers le streaming, les rendant de plus en plus concurrentes entre elles avec un renchérissement de l’acquisition client. Partant de valorisations optimistes, le secteur a donc logiquement plié. Cela a pesé fort sur ma ligne Alphabet, constituée au plus haut.

A revers de ce mini-krach, mes sociétés pétrolières que sont TotalEnergies (+34,1%) et Peyto (+46,8%) ont profité d’une aberration de leurs valorisations post-covid. L’épouvantable événement en Ukraine a également permis la prise de conscience de l’importance de l’énergie dans le système économique et commencé à redorer le blason de ces énergies polluantes mais ô combien indispensables. En parallèle, l’épisode Orpéa, chouchoute des gérants ESG, a peut-être également remis quelques pendules à l’heure quant aux critères relatifs à la qualité de la gestion et la pollution, contribuant ainsi au retour en grâce de TotalEnergies.

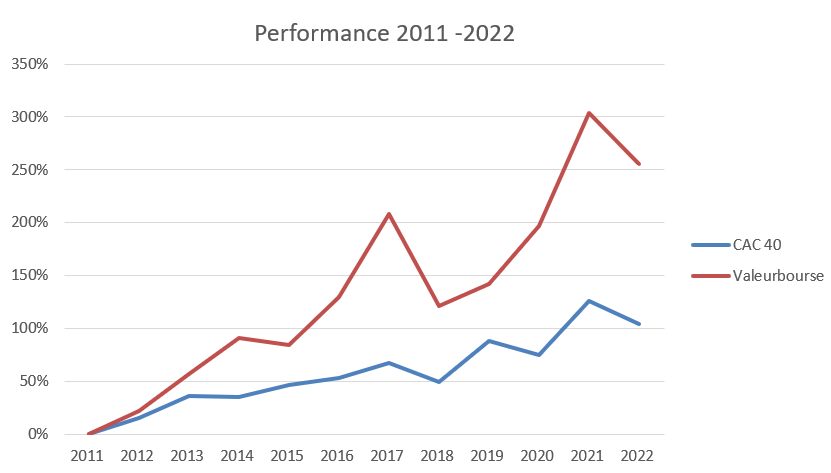

Evolution du portefeuille

Durant cette difficile période, le portefeuille a légèrement bougé. J’ai tout d’abord liquidé ma grosse position en Hipay, anticipant des difficultés à venir pour le groupe. Puis, préférant un portefeuille de moins en moins rock’n roll (ce doit être l’âge, sans doute), j’ai en même temps soldé quelques lignes à risque comme CGG et Plastivaloire (toutes deux endettées et générant peu de trésorerie) et intégré un ensemble de sociétés plus « tranquilles » payées un prix que j’estime raisonnable au regard de leur historique : Robertet, Samse, Equasens, Stef, Saint-Jean, Oeneo et Neurones (ces deux dernières n’apparaissant pas dans le détail du portefeuille car leur position est encore très petite). J’ai par ailleurs considérablement concentré mes lignes japonaises, faisant ainsi passer leur nombre d’une quarantaine à… six ! A terme, il pourrait n’en rester que trois : Ihara Science, Yamada Corp et JFE Systems, dont le rapport qualité/prix me semble imbattable. J’ai également accompagné Ali Baba tout au long de sa descente aux enfers, jusqu’à monter à 3% du portefeuille. J’y reviendrai un peu plus bas. Et j’ai beaucoup investi aux Etats-Unis, où de superbes sociétés sont devenues très mal valorisées : Atkore, Charter Communications et Micron Technologies. Je n’ai pas renforcé Alphabet malgré sa sévère chute.

La performance finale ressort à -15,77%. Dans les grandes lignes, cette contre-performance s’explique essentiellement par une forte exposition aux small caps françaises (le CAC small perd 19,6%) et aux technologiques américaines (le NASDAQ perd 33%). Le portefeuille comporte quarante-quatre lignes. C’est toujours un peu trop pour parvenir à effectuer un suivi approfondi de chacune d’entre elles.

La performance annualisée sur les onze dernières années est de +12,2% contre 6,7% pour le CAC 40.

Morceaux choisis

Je vous propose dans ce rapport annuel quelques morceaux choisis, qui concernent des sociétés dont je n’ai pas nécessairement beaucoup parlé sur ce blog, mais qui méritent d’être mises en valeur.

Atos et Lexibook

Commençons par les sujets qui fâchent. Lexibook et Atos sont mes deux valeurs jokers. Sociétés mal gérées et de qualité discutable, elles offrent une valorisation aberrante, le marché en ayant une vision très noire. Et pourtant elles ont des atouts.

Atos – Avec une perte de 68% (PRU de 28,59€), on ne peut pas dire que cet investissement ait été une totale réussite. Mais comme je l’écris dans cet article, avec le pôle Big Data & Cybersécurité (BDC), Atos possède un pôle d’excellence unique en Europe, qui fait l’objet de plusieurs convoitises. Néanmoins, ce pôle est noyé dans un groupe étatisé, dont la gérance laisse perplexe. Contre ce à quoi je m’attendais, la dernière valse des dirigeants a conduit à un spin-off partiel de BDC et la conservation des branches en difficulté, que le groupe ne parvient pas à redresser depuis des années. Et cette surprenante décision coûtera la bagatelle d’un milliard d’euros. Si ce plan fonctionne, le potentiel de rebond est toutefois énorme.

Lexibook – Ce petit fabricant de jouets électroniques a réussi à se constituer un impressionnant catalogue et à acquérir un ensemble d’une quarantaine de licences prestigieuses. Malgré ces atouts ainsi que des volumes de ventes en croissance continue depuis plusieurs semestres, le cours de bourse est revenu à des niveaux très bas. Il y a deux raisons à cela. Tout d’abord, les jouets fabriqués en Chine sont réglés en dollars ; la parité ayant été très défavorable en 2021, les bénéfices n’ont pas du tout reflété le niveau de l’activité. Ensuite, les frères Lecottier, à la barre depuis quelques années à la suite de leur père, ont donné une image assez négative d’eux-mêmes en jouant à la fois sur le cours de bourse et sur les bonus auto-attribués. La remontée de l’euro face au dollar, et une meilleure anticipation des bonus pourraient permettre au titre de retrouver de belles couleurs.

Quadient

Dure année pour le cours de Quadient, alors que sur le plan opérationnel, il n’y a rien de spécialement inquiétant. Le marché semble déçu de la faible croissance générale. Dans le détail, alors que l’activité historique de conception et de fabrication de machines pour le courrier résiste bien, la déception provient essentiellement des consignes, dont la croissance a été freinée. En revanche, le pôle ICA (logiciels), qui apporte beaucoup de récurrence, continue de grossir. Le changement de modèle prend du temps et ne se voit pas de l’extérieur. Mais la société continue d’avancer. Elle est rentable, pas chère (P/E de 5) et verse un confortable coupon (4% de rendement). Le marché a été très dur avec le titre puisqu’il perd 28% sur l’année. Après m’être allégé en cours d’année aux alentours de 19 € (c’était devenu une grosse ligne), j’en ai repris à 12,37 €. Je vise toujours environ 30 €.

Micron Technologies et Intel

Le secteur des semi-conducteurs a beaucoup souffert cette année, avec une demande qui a fortement fléchi, et qui pourrait encore fléchir en 2023.

Micron – Je me suis clairement trompé dans ma thèse d’investissement dans Micron. Je pensais que le secteur avait partiellement cessé d’être cyclique depuis qu’il était devenu oligopolistique (occupé par les trois coleaders que sont Samsung, SK Hynix et Micron) et que ces fabricants sauraient ajuster finement la production et les capex à la demande. Ce ne fut pas le cas. Le trimestre qui vient de s’écouler est du jamais vu dans l’industrie. La demande est très faible et le marché est en grosse surcapacité. Les prix ont très fortement baissé, davantage même que ce que la direction avait anticipé. Les stocks des clients sont pleins. Micron, qui a enregistré une perte le trimestre passé, a réduit sa production de 20% au T4 et prévoit encore une baisse des capex en 2023. De plus, la direction s’attend à une baisse de la demande de DRAM en 2023, mais une légère croissance pour le NAND (leur technologie sous-jacente aux disques SSD). Elle s’attend néanmoins à une amélioration au deuxième trimestre 2023 et surtout, une très forte demande dans les prochaines années. Je rappelle que dans ce secteur stratégique, l’Etat américain, souhaitant assurer sa souveraineté, va injecter 52 Mds$ dans l’industrie des semi-conducteurs, via le Chips and Science Act. Micron en bénéficiera partiellement, et prévoit 20 Mds$ d’investissement pour la prochaine décennie. En attendant, la direction se dit bien placée pour encaisser le bas de cycle actuel (grâce à son excellent bilan), et le cycle haussier à venir, avec ses produits qu’elle qualifie de leaders sur le marché. Enfin, le CFO explique que la valeur de remplacement des actifs est de l’ordre de 100 Mds$. Contre une Valeur d’Entreprise de 58 Mds$…

Intel – La trajectoire boursière d’Intel est encore pire que celle de Micron. Car autant le marché a compris que Micron traverse une période difficile mais que le bout du tunnel n’est probablement pas loin, autant sur Intel les incertitudes sont plus profondes. Le groupe qui a connu ses heures de gloire sous la direction de l’icône Andy Groove fait face à des pertes de part de marché sur quasiment tous ses segments (puces pour smartphones, PC et serveurs) et certains investisseurs pensent même qu’il aurait définitivement perdu la bataille technologique face à son concurrent TSMC. Je conçois que ce dossier manque cruellement de visibilité mais la société reste tout-de-même leader mondial avec les plus grosses dépenses en capex du secteur. Le revirement stratégique par l’ouverture de son métier de fondeur à autrui et la construction de plusieurs gigafactories aux Etats-Unis et en Europe devrait changer la donne. N’oublions pas non plus le Chips and Science Act, dont Intel sera un des principaux bénéficiaires, et que l’Europe et les Etats-Unis sont des partenaires inconditionnels d’Intel dans la bataille économico-technologique qui les oppose à la Chine. Si Pat Gelsinger, le nouveau dirigeant, parvient à inverser la tendance, compte-tenu de la forte croissance du marché à venir, le potentiel de rebond est énorme. C’est néanmoins la plus petite ligne de mon portefeuille, et je consacre très peu de temps à cette valeur.

Alphabet

Année noire pour Alphabet qui voit la baisse de ses recettes publicitaires et une concurrence accrue sur ce segment (via Amazon, Tik-Tok et Netflix, notamment). Et tout récemment, une micro panique s’est répandue suite à l’apparition du robot ChatGPT créé par OpenAI. Il est très difficile d’estimer l’impact que va avoir ce robot sur le moteur de recherche Google Search. Le groupe perd donc en visibilité et la sanction sur le marché est logique. Les bonnes nouvelles sont donc oubliées par le marché : une meilleure monétisation de Youtube (avec à la fois une explosion du nombre d’abonnés payants et la forte percée des shorts, qui rivalisent avec Tik-Tok), de fortes avancées dans l’IA (DeepMind devient rentable) et une réduction des pertes de Google Cloud. Je pense que la machine à cash a de grandes chances de fonctionner encore longtemps.

Total, Peyto et Ramaco

Les matières premières ont eu une année en deux temps. Après s’être enflammées sur le thème de la batterie électrique, les cours des minerais de cuivre (4,7 $ vs 3,8$), cobalt (82 k€ vs 52 k$) ou nickel (48 k$ vs 29 k$), après une fièvre spéculative, se sont logiquement effondrés. Les cours du pétole ont suivi à peu près la même trajectoire avec un plus haut à 120$ en juin (contre 75$ au 31 décembre), mais pour des raisons directement liées à la guerre en Ukraine. Le point à noter est que le regard des investisseurs a très positivement changé sur ce secteur des énergies fossiles, contrairement aux minières. Outre la prise de conscience de l’indispensabilité de ces énergies fossiles, des mouvements anti-ESG qui ont pris racine au Texas (par exemple, certaines structures étatiques retirent leurs billes de Blackrock sous prétexte qu’ils sont trop ESG, et qu’ils n’ont pas investi dans le pétrole) laissent entrevoir un rattrapage des ratios sur les énergies fossiles.

Peyto – Cette superbe société est partie pour enregistrer une année 2022 record, tirée à la fois par une forte production et des cours du gaz élevés. La moitié de ses bénéfices permettront d’alléger la dette, et l’autre moitié sera reversée aux actionnaires sous forme de dividende. Celui-ci passera à 0,11$ par titre dès janvier prochain. Cela représente annuellement un rendement de 9,4% au cours de 14$. Pour les années à venir, les dirigeants anticipent toujours une forte demande en Amérique du Nord et en Europe. Les champs actuels devenant de plus en plus rares, les prix devraient continuer à être soutenus. Et une des forces de Peyto étant précisément de pouvoir augmenter ses réserves chaque année tout en augmentant sa production, je ne doute pas que les années à venir seront encore de très bons crus.

Ramaco Resources – Ce petit groupe américain exploite des mines de charbon métallurgique dans le massif des Appalaches. Ce type de charbon, riche en carbone et donc très calorique, peut être utilisé à des fins thermiques, mais il est très majoritairement destiné à la sidérurgie, pour alimenter les hauts fourneaux. A l’instar de celui des autres combustibles fossiles, le secteur du charbon métallurgique souffre d’un gros sous-investissement depuis plusieurs années. Ramaco fait partie des rares pure-player du secteur aux Etats-Unis, avec de surcroît un coût d’exploitation parmi les plus bas du continent. Sa production est essentiellement à destination domestique, mais le groupe se tourne de plus en plus vers l’export, notamment en Europe. La thèse de l’investissement repose sur trois points :

- Une tendance de cours du charbon à un niveau élevé sur le long terme (en raison du sous-investissement dans le secteur).

- Une production qui va quasiment doubler à l’horizon de trois ans ; les actifs sont en bonne partie déjà financés.

- Une valorisation extrêmement basse : environ 3x les bénéfices de 2022.

Le secteur de la sidérurgie étant très cyclique, le cours du charbon métallurgique et de facto celui de Ramaco, sont assez volatils. Mais à moyen terme, les investisseurs patients devraient être très largement rémunérés.

Charter Communications

Ce récent investissement nécessitera sans doute beaucoup de patience mais pourrait révéler une petite surprise en 2023 car c’est l’investissement anti inflation par excellence. Je rappelle en quelques mots la thèse initiale car je n’ai pas eu le temps de la publier sous forme d’article.

Avec 55 M de clients, Charter Communications est le deuxième câblo-opérateur aux Etats-Unis. Le groupe fait partie de la galaxie Malone, via la holding Liberty Broadband. La stratégie primaire de ce dinosaure de la téléphonie est simple : s’endetter pour acheter des actifs, les faire « cracher » un maximum de trésorerie, puis racheter un maximum d’actions via un gros effet de levier. Charter n’échappe pas à cette règle : après avoir acquis il y a cinq ans un de ses plus gros concurrents (par de la dette), le groupe a depuis racheté un total de 43% de ses actions et devrait générer une rentabilité des cash-flows de 13% en 2022 ! Grâce à cette stratégie, le cash-flow par titre est passé en dix ans de 1,45 $ à 46,85 $, soit une augmentation annuelle de 41% !

Cette machine bien huilée ne peut fonctionner qu’à plusieurs conditions :

- Des cash-flows récurrents et prévisibles,

- Une parfaite exécution par le management,

- Des taux assez bas.

Regardons en détail ces trois points.

Prévisibilité des cash-flows : de par sa nature, le business, qui consiste à installer puis à exploiter des câbles, est difficilement concurrençable, en raison du coût prohibitif que représenterait le déploiement d’un réseau parallèle. De plus, un concurrent qui souhaiterait installer son propre réseau devrait partager le gâteau (qui n’est pas extensible) avec l’opérateur en place, c’est-à-dire amortir ces frais colossaux sur un nombre de clients inférieur à celui dont a bénéficié Charter pour construire le sien, ce qui conduit à accepter une plus faible rentabilité que celle dont Charter bénéficie actuellement. C’est beaucoup trop risqué, d’autant plus que Charter est un des opérateurs les moins chers et les mieux notés des Etats-Unis. Donc on peut supposer que les cash-flows sont bien protégés et donc prévisibles.

Qualité du management : sur ce point, je ne me prononce pas. Je ne connais pas suffisamment la société pour pouvoir jauger les dirigeants. Mais je peux supposer que John Malone n’a pas mis des manchots aux commandes. Et puis le process de gestion doit tout-de-même bien rouler, depuis le temps…

Hausse des taux : nous voici donc au troisième point, qui peut expliquer la valorisation à la casse de la société. La dette atteint près de 100 Mds$. Vous avez bien lu : 100 Mds$. Avec des cash-flows nets de 7 Mds$, elle nécessitera quinze années pour être remboursée. Il semble donc normal que la hausse des taux ait effrayé les marchés. D’autant plus que le groupe a récemment annoncé de lourds investissements sur la période 2023-2025 (dans le but d’augmenter le débit à ses abonnés et d’étendre son réseau à des zones encore non couvertes) financés… à crédit ! La dette va donc encore s’alourdir. Mais d’un autre côté, les cash-flows reprendront leur hausse à l’issue de ces trois années : d’une part par les abonnés venus des nouveaux tronçons du réseau, et d’autre part ceux dus à une augmentation des tarifs par à la fois l’inflation et de nouveaux services, comme le Gigabit (i.e. gros débit).

Dans trois ans, le réseau sera étendu et amélioré et aura permis d’acquérir de nouveaux clients récurrents. Le rachat d’actions pourra reprendre.

Dernier point intéressant : le réseau déjà installé possède une valeur qui augmente avec l’inflation. De plus, la hausse des taux limite la possibilité à d’autres opérateurs de venir construire un réseau concurrent. Je crois donc que la hausse des taux combinée à l’inflation n’est pas du tout un point noir pour Charter. Mais la dette devra être pilotée avec beaucoup d’attention.

Au cours actuel (350 $) le P/FCF est de 10. Ce n’est pas spécialement cher pour société avec une telle visibilité.

Ali Baba

Encore une star déchue. Depuis son sommet de 2021, le cours d’Ali Baba a perdu plus de 70%. Difficile d’imaginer plus de vents de face que ce que le groupe chinois s’est vu subir : amendes sorties du chapeau du Parti Communiste Chinois (PCC), disparition et réapparition soudaine de son dirigeant, résultats (temporairement) en baisse, crise de l’immobilier chinois, menace de délisting aux Etats-Unis, peur de l’immixtion du PCC dans le business, confinements, puis déconfinement (en raison de l’épidémie qui s’en suit) et bien entendu guerre économique avec les Etats-Unis. Le tout sur fonds d’inflation et de récession à venir. Bref, pas étonnant que le cours ait décroché sévèrement cette année.

Mais le vent est en train de tourner. Déjà, les Etats-Unis viennent d’émettre un avis favorable au listing d’Ali Baba à la bourse de New York (toujours via un ADR). Ce dont, au passage, je ne doutais pas vraiment. Ensuite, les mesures de coercition contre la covid ont été largement assouplies, notamment en ce qui concerne le confinement. Dans son discours du 11 novembre, Xi Jin Ping a annoncé des mesures visant à détendre le secteur immobilier. Et enfin, le premier ministre Li Keqiang a annoncé des mesures favorables à la consommation intérieure, notamment un allègement de la régulation des plates-formes internet.

Les nuages pesant sur Ali Baba disparaissent l’un après l’autre. Le groupe, tentaculaire en Chine mais aussi en Asie du Sud-Est et en Turquie, a des positions très fortes dans le e-commerce, la banque, la logistique, et le cloud. Et malgré des investissements très coûteux (et à perte) à l’étranger qui masquent la réelle rentabilité du cœur de métier, il parvient à générer d’excellents résultats très faiblement valorisés. En cette fin d’année, le cours d’Ali Baba flirte avec le niveau de ses fonds propres.