Chers lecteurs,

j’ai le plaisir de vous retrouver pour cette nouvelle année après une très longue absence (absence dont j’ai développé les raisons il y a quelques semaines sur le blog) afin de vous proposer un reporting exhaustif de l’année 2019. Je rappelle que le détail des lignes est accessible en téléchargement permanent.

Ceux qui me suivent depuis plusieurs années seront certainement surpris de voir que le portefeuille a beaucoup évolué, notamment depuis le reporting de janvier 2016. Sortant d’une année 2018 noire (la pire de mon histoire boursière, avec une performance d’environ -24%, due essentiellement à la faillite de Sears et au massacre des petites valeurs françaises) et prenant pleinement conscience de mon impossibilité (temporaire) à passer suffisamment de temps à gérer mon portefeuille, je me suis résolu à en restreindre le nombre de lignes, en me défaisant en particulier de celles qui étaient difficiles à suivre. J’ai notamment liquidé une bonne partie de mes lignes cotées à l’étranger, considérant que la barrière de la langue pouvait être un gros handicap. Il reste néanmoins quelques lignes (Vertu Motors, MS International, WPG ou Goldquest), que je ne peux me résoudre à vendre aux cours actuels. Le Japon reste un cas particulier, comme je l’explique ici et un peu plus bas dans ce reporting.

J’ai réinvesti la trésorerie dégagée par ces ventes dans les small caps françaises qui avaient souffert en 2018. Le nouveau portefeuille est donc désormais majoritairement constitué de petites entreprises françaises qu’il m’est facile de comprendre et de suivre via d’autres blogs, les forums, les fils d’actualité et surtout mon réseau d’amis investisseurs.

Dans ce cadre, et sous l’influence de mes récentes lectures sur Warren Buffet, j’ai constitué quelques lignes de sociétés en passe de construire un moat, comme Linedata Services, Stef, voire même – dans une certaine mesure – Cheops Technology. Je suis convaincu qu’à long terme ces sociétés créeront beaucoup de valeur. Il me suffit d’être patient.

Le portefeuille gagne + 9,06% en 2019 grâce en particulier à l’envolée d’Easyvista et plus généralement au rebond des small caps en fin d’année. Ce résultat est toutefois une contre-performance au regard de l’évolution du CAC 40 (+23,67%) ou même du CAC Small (+15,62%). Je l’explique par la chute du cours de près de la moitié de ma plus grosse ligne (j’en reparlerai bientôt sur le blog). Ainsi, si le recentrage vers les petites valeurs françaises qui a débuté fin 2017 a été catastrophique, notamment en 2018, il pourrait justement être la source d’une belle année 2020 pour mon portefeuille. C’est notamment ce que je vous souhaite à tous. Bonne année 2020 !

Secteur automobile

Le secteur automobile est bien représenté dans mon portefeuille. J’ai en effet eu la main lourde sur certains dossiers, souhaitant profiter des soldes. Notons, comme l’indique Laurent Burelle dans le rapport annuel de Plastic Omnium de 2018 : « Pour la première fois depuis 2009, la production automobile mondiale a reculé de 1 % en 2018. Les tensions protectionnistes, le ralentissement de l’économie chinoise et le durcissement des réglementations environnementales freinent la trajectoire de croissance de l’industrie automobile. Les prévisions restent cependant favorables : la demande mondiale devrait continuer d’augmenter et franchir la barre des 100 millions de véhicules en 2025. » Je reste donc confiant.

Plastivaloire

L’évolution des cours de Plastivaloire au cours de ces cinq dernières années mérite un petit commentaire. Je rappelle qu’en tant qu’actionnaire de longue date de Plastivaloire, fin 2013 j’avais complété ma ligne à un cours inférieur à 2 € alors que les fonds propres du groupe (qui était en train de sortir d’une période difficile) étaient de 6 €. Après un beau redressement des comptes (et une fulgurante hausse du cours), j’ai soldé entièrement ma ligne à un cours du même niveau que les fonds propres, soit environ 8 € (le PER était de l’ordre de 10). Sur des perspectives de croissance très encourageantes, le marché a continué à porter le cours, jusqu’à un plus haut de 26 € au printemps 2017, ce qui correspondait à près de trois fois les fonds propres et un PER de 16. C’est dire si l’attente du marché était forte pour cette valeur pourtant cyclique !

Malheureusement, sur une décélération des bénéfices et des perspectives assez sombres du secteur automobile, le cours a commencé à dévisser pour tomber sous les 6 € cet été. A ce niveau, les fonds propres étaient de 12 € et le PER inférieur à 4. Instinctivement, j’ai reconstitué ma ligne pour environ 3% du portefeuille.

Il est donc très intéressant de prendre du recul et d’observer les réactions du marché face à des événements réels ou à venir. Depuis 2017, où les fonds propres étaient de 9 € et le bénéfice de 1,6 €/action, le cours a été divisé par plus de quatre, alors que les fonds propres sont de 12 € et le bénéfice de 1,8 €/action. Le marché, inquiété d’abord par la perspective de la fin de cycle haussier du secteur automobile, puis par les incertitudes qui planent sur le futur du secteur (électrification des véhicules, voitures autonomes, …) a dû anticiper une sévère chute des ventes et des marges…

La publication annuelle en date du 18 décembre, qui indique un chiffre d’affaires en hausse à 728 M€ mais un résultat en baisse à 24,6 M€ (soit 1,1 €/action) donne dans en partie raison au marché. Mais :

– Avec un quatrième trimestre de bonne facture qui rattrape une année morose (la marge d’EBITDA ressort quand-même à 10,4% pour l’année entière) et augure d’une année 2020 de bonne facture,

– Des gros investissements qui d’une part impactent peu l’endettement (mais viennent gréver un cash flow opérationnel historiquement haut cette année) et d’autre part vont permettre au groupe de « jouer dans la cour des grands » (dixit Patrick Findeling) en attaquant de nouveaux marchés (comme la Chine) ou de se renforcer sur des marchés récents (les USA et le Mexique grâce à l’acquisition de Transnav),

– La confirmation de l’objectif du milliard d’euros de chiffre d’affaires en 2025 et d’une diversification hors automobile (de 17,8% en 2018 à 18,9% en 2019),

– Un groupe dont l’activité est indépendante du type de motorisation (en d’autres termes l’arrivée des moteurs électriques n’aura pas d’impact sur Plastivaloire),

Je me permets de croire que le marché est trop pessimiste, et continue de faire confiance à Patrick Findeling, qui a toujours très bien géré son groupe et a su le faire ressortir plus fort de la crise de 2008 qu’il n’y était entré.

De surcroît, comme dans toute industrie très capitalistique avec effet de seuil tout chiffre d’affaires complémentaire est du bénéfice, le groupe, qui prévoit pour 2020 une hausse du chiffre d’affaires (notamment grâce aux USA) devrait mécaniquement voir sa marge augmenter. Mais ce n’est pas tout : en plus d’une baisse des investissements annoncée (jusqu’en 2023), et de l’absorption des coûts de démarrage des usines au Mexique et en Tchéquie, le bénéfice et le cash-flow devraient largement progresser en 2020, ce qui permettra de désendetter progressivement le groupe.

Très confiant, j’ai donc renforcé ma ligne suite à cette publication, au cours de 7,04 €, pour un PER de 6 environ et suis prêt à la renforcer à nouveau sous les 7 €.

Burelle

Burelle SA est le holding de la famille Burelle, actionnaire historique et majoritaire de l’équipementier Plastic Omnium. Le groupe, bien qu’endetté, est très bien géré, et se diversifie avec succès dans des activités non industrielles. Acheter du Burelle, c’est quasiment acheter du Plastic Omnium à moitié prix, avec la garantie d’un actionnaire familial solide, bon allocateur de capitaux et qui possède une vision industrielle et patrimoniale de long terme. J’ai donc renforcé tout au long de l’année ma ligne sous les 800 €. Celle-ci compte désormais 3% du portefeuille. J’ai publié il y a quelques jours un résumé de ma thèse d’investissement sur Burelle.

Le Bélier

Une de mes fortes convictions de ce début d’année. Ce spécialiste de l’aluminium dispose d’un savoir-faire unique et d’une position de leader sur certains de ses produits (40% de parts de marché sur les étriers de freins en aluminium). Les perspectives à long terme – très encourageantes – sont masquées par des problèmes de court-terme créés par des réglementations discutables. Réglementations que n’ont pas les Chinois, ce qui leur permet de profiter de ce moment de faiblesse et de faire main basse sur un fleuron bordelais à un prix dérisoire. Quelle ne fût donc pas mon déception d’apprendre l’OPA du chinois Wencan à 38 €. A ce jour, l’OPA n’a pas encore été déposée, mais je sais d’ores et déjà que j’apporterai mes titres, de peur de me retrouver associé à une entreprise chinoise. Il n’est pas pensable de vendre aux cours actuels. Et qui sait, peut-être qu’entre-temps il y aura un chevalier blanc qui proposera un cours supérieur à 38 €.

Akwel

Je profite de l’ouragan sur le secteur de l’automobile en 2017, pour me construire hardiment une petite ligne Akwel au cours de 25 €. Deux ans plus tard, l’investissement se révèle être un fiasco, mais la société fait de la résistance et les perspectives étant assez encourageantes, je renforce ma ligne sur les 15 €.

Contrairement aux autres équipementiers, Akwel n’est pas spécialiste d’un produit (comme Delfingen avec les câbles ou Le Bélier avec les structures en aluminium), mais de plusieurs technologies et matériaux (le plastique, le métal et le caoutchouc) qu’il développe et exploite pour un nombre restreint de constructeurs généralistes (PSA notamment). Cette proximité et ces savoir-faire lui permettent de travailler main dans la main avec ses clients et donc d’être très réactif dans un secteur en pleine mutation. La société a vécu une année 2018 difficile, avec des gros investissements, des problèmes de garantie de produits, et des tensions sur les cours des matières premières et les changes, mais 2019 devrait revenir à la normale. Le groupe est historiquement bien géré (peu de dettes, bénéficiaire sans interruption depuis plusieurs années, en croissance) par un management qui m’a semblé compétent et transparent (par exemple, les frais de R&D ne sont pas capitalisés).

J’ai donc renforcé ma ligne en achetant sous les fonds propres, et avec un PER de 5 sur des perspectives encourageantes du management, et notamment son produit à venir sur le refroidissement des batteries.

Secteur informatique

Easyvista

Face au mastodonte américain Service Now, l’éditeur français de solutions de gestion de parc informatique (ITSM) tient le cap, et avec fière allure. Car même si sa croissance reste en-deçà de celle de son principal et écrasant concurrent, la société déroule son plan de croissance et prévoit de s’attaquer à de nouveaux pays, comme l’Allemagne, qu’elle avait provisoirement abandonnée. L’étendue de son offre basée sur l’intelligence artificielle suite au rachat de Knowesia a été décisive et lui a permis d’obtenir une position forte chez ses clients. Grâce à de nouveaux produits innovants déjà sortis ou à venir, Easyvista profite de la captivité des ses clients pour compléter son chiffre d’affaires à moindre coût commercial. C’est un formidable business, qui, par ce qu’il apporte à ses clients et sa barrière à l’entrée, possède une sorte de moat. Après le passage du point mort début 2018, la société a – comme annoncé par la direction – continué sa croissance du chiffre d’affaires au rythme de 20% – 25%, contre une croissance des charges comprise entre 10% et 15%. Mécaniquement, le bénéfice a crû rapidement, et les perspectives d’une société très rentable sont apparues clairement aux yeux des investisseurs. Profitant d’un temps mort dans la montée du cours en début d’année, j’ai fortement accumulé entre 30 € et 40 €, ayant comme premier objectif 80 € d’ici fin 2020. Le marché ayant été plus rapide que je ne l’avais prévu à reconnaître la capacité de la société à faire croître ses bénéfices, j’ai commencé alléger cette grosse ligne entre 70 € et 80 €.

Cheops Technology

Cheops Technology est expert du cloud sur mesure. Pour faire simple, Cheops propose un service clefs en mains d’hébergement et de maintenance de solutions sur un vaste choix de technologies cloud. La force de Cheops réside dans sa capacité à maîtriser autant de technologies sans imposer à ses clients de systématiquement migrer vers les versions les plus récentes. Avec les multiplications de versions pour chaque système logiciel, et les contraintes de compatibilités qu’ils engendrent, c’est donc un véritable casse-tête que Cheops permet à ses clients d’éviter, contrairement à ce que proposent les grandes sociétés, qui préfèrent travailler avec les standard et les versions les plus à jour.

Cheops prend en charge l’intégralité de la migration, en partant de la phase d’analyse à la migration elle-même, tout en proposant un hébergement sécurisé. Cette approche différenciante demande une expertise continuellement mise à jour et des ingénieurs régulièrement formés. En période où ceux-ci se font difficiles à trouver, Cheops « met le paquet » sur l’attractivité de ses locaux et sa réputation de référence du secteur.

Le groupe a été repris par Nicolas Leroy-Fleuriot en 2004 alors que la société comptait 16 salariés. Elle en compte désormais plus de 500 et a généré en 2018 un chiffre d’affaires de 113 M€ : la société est en croissance solide et régulière d’environ 15% par an en moyenne. La société a peu de charges fixes et nécessite peu d’immobilisations (essentiellement des serveurs), et sa marge est donc à peu près proportionnelle à son chiffre d’affaires. Sa plus grosse dépense est évidemment ses salariés, avec 28% du chiffre d’affaires.

Actuellement, le cœur de la clientèle de Cheops est les ETI. Les TPE sont encore très peu nombreuses à s’être mis au cloud. La bonne nouvelle est que tôt ou tard elles devront s’y mettre, ce qui représente un gros réservoir de clients potentiels. Ce n’est qu’une question de temps.

Peu endettée (la trésorerie nette de dettes financières représente 18% de la capitalisation), la société cherche à se développer à Paris, ainsi qu’aux Etats-Unis où une acquisition a manqué de peu d’être réalisée en 2018.

La société est rentable (chaque salarié génère 280 000 € de chiffre d’affaires et coûte en moyenne 80 000 €) mais le pôle infrastructure semble tirer vers le bas cette rentabilité avec les gros investissements qu’il nécessite.

La société se paie actuellement 19 fois ses bénéfices, ce qui est élevé. J’ai pourtant mis quelques billets dans cette affaire car elle me semble solide, avec un business déclinable à l’infini dans un marché en pleine explosion. Cheops est en train d’acquérir de la notoriété et la croissance peut vraiment accélérer. Mais outre l’aspect croissance du dossier, celui-ci est spéculatif également car le P-DG possède plus de 80% des parts, et la bourse, si ce n’est une visibilité de ses clients, n’apporte rien à la société. Une vente à un fonds ne serait donc pas impossible.

Linedata Services

J’avais déjà été actionnaire par le passé de cette très belle société. Le retour de son cours sous la barre de 26 € m’a incité à revenir dessus il y a quelques semaines. La société est historiquement très rentable et très bien gérée, mais souffre depuis trois ans d’un contexte difficile, notamment lié au Brexit. La société a malgré cela continué à investir, et a profité des cours bas pour racheter plus de 6% de ses actions sur le marché. Pour plus de détails sur cette société, voir le résumé de mon analyse sur ce blog.

Compagnie des Chemins de Fer Départementaux

Je classe ce holding dans la catégorie informatique car son plus gros actif, et à mon sens son actif le plus prometteur est l’éditeur de logiciel Infflux. Je n’ai pas eu le temps d’étudier le groupe de manière approfondie, mais à la première vue, il apparaît une décote sur les actifs d’au moins 40%. En effet, ce groupe familial discret possède treize participations dans des sociétés de secteurs divers non intégrées dans les comptes. Le dernier rapport annuel permet cependant d’avoir une première idée de la valorisation de ces entreprises non cotées : 10 M€, à laquelle il convient d’ajouter 15 M€ de trésorerie suite à la vente du siège social situé à Suresnes. Avec une valeur d’actifs dans les comptes de 25 M€, le cours plancher du titre est de 910 €.

Mais ce n’est pas tout. Dans les comptes, certaines sociétés n’ont pas été comptabilisées (Infflux, Microtrans et Dr Brandt) alors que d’autres sont clairement sous-évaluées (Rouxel, Petroutilaj). Sans rentrer dans le détail, je pense qu’Infflux, société en pleine croissance, qui possède une marge nette de 10% (en croissance) doit bien valoir deux fois son chiffre d’affaires, soit 436 € par action. De même, en revalorisant prudemment les autres sociétés du groupe j’obtiens 509 €. Ainsi, à la grosse louche, les actifs pourraient valoir au total 1 500 € par action.

De plus, la vente de l’immeuble de Suresnes a dégagé une très grosse plus-value car il était largement amorti dans les comptes. Il se pourrait bien que ce vieux groupe recèle encore d’actifs cachés de ce genre.

En conclusion, comme le disait Benjamin Graham, nul besoin de connaître le poids d’un homme pour savoir qu’il est gros, il paraît évident que la Compagnie des Chemins de Fer est riche, et que le marché sous-estime d’au moins 50% sa valeur. Cependant, le cours actuel tient compte d’une très faible liquidité. Mais un jour la société pourrait sortir de la cote, ou Infflux pourrait être mis en bourse. Beaucoup de scénarios sont possibles, d’autant plus que ce groupe familial vient de changer de gouvernance. Je me considère comme très chanceux d’avoir pu me constituer une toute petite ligne à 715 € et suis encore acheteur à ce cours.

Diversification au Japon

Entre les analyses déjà publiées et l’introduction à mes investissements au Japon, j’ai quasiment tout dit sur cet ETF maison qui représente, avec ses 34 lignes, environ 13% de mon portefeuille. A ce jour, je n’ai pas publié d’analyse pour chacune de ces sociétés, mais cela va venir progressivement.

Comme le dit Warren Buffet, les opportunités sont rares, et quand elles surgissent, il faut savoir les identifier et agir vite. Il faisait notamment allusion au marché coréen dans son ensemble, qui était tombé à un niveau excessivement bas. Se sentant comme « un obsédé sexuel dans un harem », il a fait le plein de ces valeurs bradées.

Vivons-nous la même chose au Japon actuellement ? Après des décennies de crise entretenue par des mesures keynésiennes, l’économie nippone vit un retournement depuis deux ans. Les entreprises, qui ont thésaurisé pendant toutes ces années en prévision de moments encore plus difficiles, se retrouvent donc assises sur de gigantesques matelas de billets et commencent à récolter les fruits d’une économie retrouvée. Pourtant, le marché secondaire (petites capitalisations) est encore à la traîne et offre des décotes incroyables sur des entreprises industrielles centenaires, prospères et riches.

A cette heure, le choix est gagnant, avec une performance d’environ + 5% en moins de deux mois. Je n’exclus pas de renforcer mes lignes existantes ou étoffer mon « ETF » avec de nouveaux titres en fonction de l’évolution du marché.

Autres sociétés

Gaumont

Au début de l’été 2017, j’avais suivi JL sur Gaumont suite à l’annonce de l’OPRA à 75 €, ayant moi-même estimé un prix plancher à 120 € et une valorisation possible de 180 €. Lors de l’Assemblée Générale à laquelle j’ai assisté l’année suivante, j’ai vite été convaincu que la société possédait des actifs cachés, notamment un immeuble aux Champs-Elysées qui était en cours de réfection. Cet automne, nous avons eu confirmation d’une part que l’immeuble allait être loué, puis d’autre part qu’il vaudrait près de 200 M€ (soit 64 € par action). Sans refaire de savants calculs , on peut envisager une valorisation totale de Gaumont à 180 + 64 = 244 € par titre. C’est évidemment hasardeux car il est très difficile d’estimer le catalogue de Gaumont (exercice auquel je me suis attaqué à grande peine lors de mon analyse de Xilam). Par prudence, on peut tabler sur un objectif de 200 €, mais pas moins.

TXCOM

TXCOM est un petit groupe qui pèse moins de 10 M€. J’ai acquis mes titres au cours de 6,50 € cet été, avec un objectif situé entre 9€ et 12 €. L’investissement repose sur deux éléments :

- Un business model qui consiste à racheter des sociétés au tribunal de commerce pour une bouchée de pain et les retaper en établissant des synergies avec les autres sociétés du groupe. L’historique de Philippe Clavery son P-DG, dans la réalisation de ces opérations, est flatteur et inspire confiance.

- Des ratios de valorisation peu excessifs : 1,1 fois les fonds propres et moins de 10 fois les bénéfices, avec de surcroît une vache à lait, la société Axihom, qui fabrique des impressions thermiques. La trésorerie nette de dettes financières représentait la moitié de la capitalisation.

En cours d’année, TXCom a annoncé l’acquisition d’un groupe de sociétés, BCR, STAF et AVMA, toutes spécialisées dans la fabrication ou la distribution de machines spécifiques dans la boulangerie et la pâtisserie, et ayant généré à elles trois plus de 7 M€ de chiffre d’affaires en 2017 (soit 70% du chiffre d’affaires de TXCOM en 2018). Elles seront intégrées au groupe dès le second semestre. Le prix de ces acquisitions n’est pas connu (tout comme leur résultat). Nous en saurons sans doute plus dans quelques mois, mais je suppose que ce n’est pas chèrement payé. La trésorerie (descendue à 4,3 M€) servira en partie à relancer ces sociétés.

La société n’est pas très chère, mais pas bradée non plus. L’idée d’acheter des sociétés pour 1 € symbolique et les retaper pour en faire des sociétés rentables est un modèle qui me plaît beaucoup.

MG International

MG International (nom commercial Maytronics France) est la filiale française à 73% du groupe israélien Maytronics, leader mondial des accessoires pour piscines fondé en 1983 (773 M€ de capitalisation pour 194 M€ de chiffre d’affaires). MG International distribue les robots Dolphin de sa maison mère en France et fabrique des couvertures et des alarmes pour piscines.

La société dépense 11% de son chiffre d’affaires en R&D.

Elle a généré en 2018 un chiffre d’affaires de 42 M€ et pèse en bourse près de 15 M€. Elle se paie donc seulement un tiers de son chiffre d’affaires, alors que sa maison mère se paie près de quatre fois son chiffre d’affaires. La mère se paie donc douze fois le prix de sa fille !

Suite à l’augmentation de capital qui a eu lieu en 2018 pour renforcer sa participation dans sa filiale, Maytronics semble s’y intéresser sérieusement et une OPA est très probable. De plus, MG International n’est intrinsèquement pas chère avec un cours au niveau des fonds propres et un PER de 7, pour des résultats en croissance depuis plus de six ans, dans un marché très porteur, et une rentabilité des fonds propres (ROE) supérieure à 15%.

J’ai donc constitué une ligne sous les 3 €, avec comme objectif de cours un minimum de 6 €

Stef

Stef (anciennement Petit Forestier) est la dernière société à avoir intégré mon portefeuille. Je n’ai pas eu le temps d’étudier en détail ce leader européen du transport frigorifique, car j’ai profité d’un trou d’air sur le cours pour créer une petite ligne entre 80€ et 85 €. Le marché est en effet inquiet de la tournure que prend le bras de fer entre sa filiale La Méridionale et les autorités d’attribution de la délégation de service public maritime pour une partie du transport de fret entre la Corse et la métropole. Cette situation masque temporairement la qualité de fond d’une entreprise familiale bien gérée et très rentable.

Côté chiffres, la société se paie seulement 11 fois ses bénéfices, alors qu’elle offre un ROE de 14% (qui correspond pile poil à la création de valeur, calculée comme le taux d’augmentation des fonds propres + celui de rendement).

Je suis convaincu que la logistique en général est un secteur d’avenir, avec une démographie qui va s’accélérer. Stef possède la culture de la croissance externe qui lui a permis de construire un maillage dense et complet du territoire français. Cette force, combinée à un management responsable (le groupe a reçu pour la deuxième année consécutive la note « Ecovatis Gold ») me laissent penser que Stef a largement sa place dans un portefeuille de long terme, où la barrière à l’entrée est en train de se constituer et va permettre à l’entreprise de capter de mieux en mieux la croissance de l’économie. Il reste néanmoins à s’assurer que la nouvelle direction (les rênes ont été transmis de Francis Lemor à Stanislas Lemor en 2019) soit aussi performante que la précédente.

Thermador Groupe

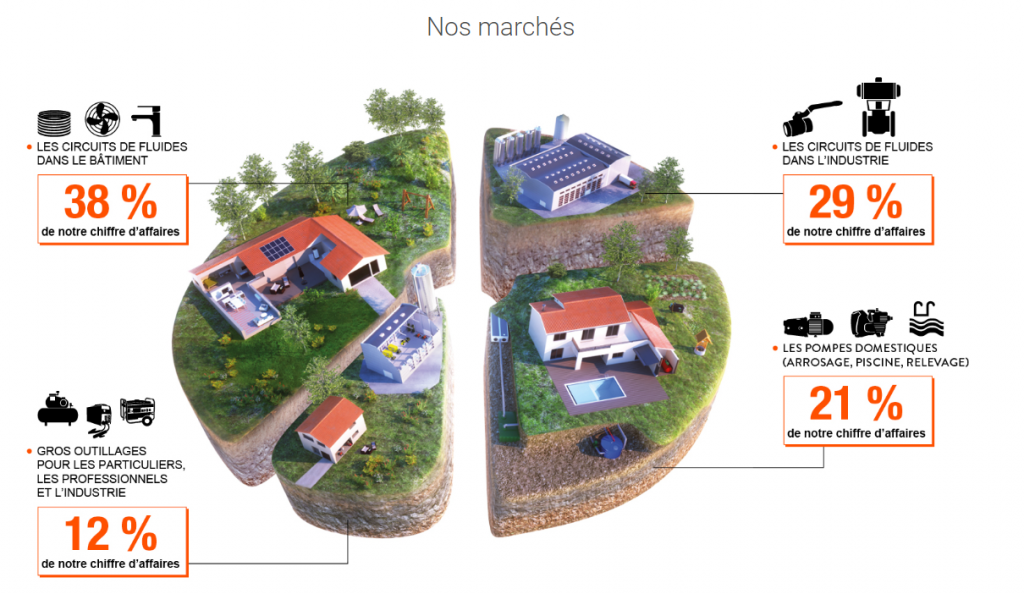

Thermador Groupe est un distributeur spécialisé dans les circuit de fluides. Son chiffre d’affaires (311 M€ en 2018) est réparti entre quatre secteurs qui sont : les circuits de fluides dans les bâtiments (38%), les circuits de fluides dans les industries (29%), les pompes (21%) et le gros outillage (18%), l’ensemble étant réalisé au travers de 15 filiales commerciales. Le groupe ne fabrique ni ne conçoit les produits qu’il vend. Ses clients sont essentiellement les grossistes spécialisés (comme les enseignes de bricolage). Le plus gros client pèse 5% du chiffre d’affaires de Thermador, et les cinq plus gros 21%.

Il possède un excellent historique de rentabilité, avec une croissance organique régulière de l’ordre de 5% par an, complétée par de l’externe qui permet toujours de proposer aux clients davantage d’articles référencés, et donc de rester visible auprès des gros acheteurs.

Le groupe, sous l’impulsion de son P-DG Guilaume Robin (en poste depuis 2012) capitalise sur ses trois atouts :

– La capacité d’intégration des sociétés acquises (et il y en a tous les ans) avec les synergies dégagées par le partage du réseau commercial et surtout l’insufflation progressive de la culture d’excellence du groupe (avec notamment une « chasse au gaspi »), qui tout en laissant beaucoup de liberté aux dirigeants de ces filiales, permet de remonter leurs marges au niveau de celle du groupe. Le turn-over est inférieur à 6% et l’ancienneté moyenne est de 11 ans. J’apprécie le fait que les salariés possèdent 8,6% de la société et que l’objectif du P-DG est de le faire dépasser les 10%.

– La force logistique, qui grâce à deux méga entrepôts à Saint-Quentin-Fallavier et Bruxelles et des petites équipes spécialisées, permet de fournir dans des délais les plus courts du marché (deux jours pour l’Europe de l’Ouest) pas moins de 90 000 références à des clients en panne. Plus de 2 000 commandes sont traitées par jour.

– La qualité des produits, issus de marques fortes.

J’ai constitué une petite ligne sur une faiblesse du cours, à 45 €, espérant cependant pouvoir en acheter davantage à un cours inférieur. J’estime avoir eu à ce niveau de cours une marge de sécurité de 30%. Aux cours actuels de 53 €, l’affaire est toujours attractive pour initier une petite ligne, les perspectives étant très encourageantes à court terme, alors qu’à moyen terme les dernières acquisitions devraient atteindre le niveau de rentabilité du groupe.

Groupe Guillin

Groupe Guillin est le leader européen de la fabrication d’emballages alimentaires en plastique (PVC). Il produit par exemple les barquettes à salade composée que l’on retrouve dans les supermarchés. Ces six dernières années, la croissance a été de 5% par an, avec une rentabilité exemplaire (ROCE moyen de 15%). Au final les fonds propres ont crû de 13% en moyenne, et la société a versé un dividende de l’ordre de 4% chaque année. Au cours de 17 €, la société cote tout juste au niveau des ses fonds propres, et se paie 8,5 fois ses bénéfices.

De manière générale, la société, déjà sensible aux aléas climatiques (pour les légumes, par exemple) et économiques (le chiffre d’affaires est corrélé au PIB européen), ne parvient pas à répercuter les hausses des matières premières (cours du pétrole et prix du plastique) à ses clients. En conséquence, le groupe traverse actuellement une crise due au durcissement des lois sur le recyclage des plastiques alimentaires qui fait monter les prix du plastique. Difficile de savoir comment va évoluer la situation, mais la direction a affirmé dans un communiqué prendre les mesures nécessaires pour augmenter le taux de recyclabilité des ses produits. Et dans les faits, la société a :

- Démarré un partenariat avec Paprec Recyclage en vue de créer une ligne de recyclage spécifique pour les barquettes en PET. L’objectif est d’obtenir un taux de recyclage le plus proche possible des 100%.

- Fait l’acquisition du Groupe Thiolat France, Espagne et Roumanie, spécialisé dans les emballages papier carton pour les métiers de bouche. Une diversification intéressante et qui s’avérera à terme peut-être salutaire, mais qui intervient dans un secteur où Guillin n’est pas leader.

Pourtant, la marché, inquiet, a enfoncé le cours sous ses niveaux de 2014. Au cours de 17 €, j’en ai profité pour créer une ligne comptant pour environ 2% de mon portefeuille. Dans le meilleur des cas, la société va conserver à terme son leadership et continuer à être très rentable, avec une croissance faible. Le plus probable, mais qui me semble déjà bien anticipé, est la nécessité d’investir davantage dans de le recyclable, avec comme conséquence une baisse des marges. Pour voir le verre à moitié plein, on peut considérer l’acquisition de Thiolat à un ratio prix / chiffre d’affaires de 1,62 contre 0,50 pour Guillin lui-même. Par extrapolation, on pourrait imaginer une valorisation de Guillin au triple du cours actuel, cours qui avait déjà été atteint il y a deux ans…

Exacompta Clairefontaine

Tout doucement, et sans bruit, cette industrielle vosgienne spécialisée dans la fabrication et la transformation du papier poursuit son chemin dans la diversification dans des métiers connexes. Cette année, elle a frappé fort avec deux acquisitions majeures :

- Eurowrap, spécialisée dans la fabrication et la distribution de papiers cadeau, sacs et accessoires et génère un chiffre d’affaires de 31 M€ et emploie 100 salariés.

- Biella Neher, société suisse qui produit des articles de bureau tels que des classeurs, des répertoires, des agendas et calendrier, des systèmes de classement et d’archivage, etc.

Pour financer ces acquisitions, le groupe n’a pas touché à sa trésorerie et a emprunté l’intégralité des montants (64 M€). La solvabilité s’est donc dégradée mais reste encore à un très bon niveau (48%). Et si la société n’est plus une net-net, sa décote sur fonds propres est toujours de l’ordre de 70%.

Le groupe est progressivement en train d’effacer son statut de vieux papetier, et ses acquisitions (notamment Photoweb en 2014) lui donne plus de visibilité et de notoriété dans un monde de plus en plus numérique. De plus, la loi Pacte pourrait inciter la famille Nusse, très majoritaire, à se renforcer au capital et sortit la société de la cote.

En termes de résultats, l’année 2019 devrait bénéficier légèrement des acquisitions (en dépit de marges plus faibles), et les synergies devraient se faire sentir dès 2020.

En conclusion, Exacompta est un groupe discret, qui traverse brillamment les tempêtes liées au secteur du papier, et qui progressivement change de statut et de dimension pour s’adapter à l’ère numérique. La décote sur actifs, alors que la société est rentable, combinée avec un léger aspect spéculatif sur l’âge du capitaine et une possible sortie de la côte font que je reste très confiant dans cette société. Je pourrais même en reprendre, pour jouer à court terme le repli du prix de la pâte à papier.

Goldquest Mining

Voici une minière canadienne junior dans laquelle j’ai investi au regard d’une très forte décote sur ses actifs, dans l’objectif de profiter d’une envolée de l’or en cas de crise monétaire. Autant sur la stratégie de diversification j’ai vu juste, autant dans la réalisation j’ai tout faux, puisque le cours de bourse a dévissé de plus de 50% depuis mon achat. Cette minière possède des droits d’exploitation dans la zone de Tireo en République Dominicaine, riche en cuivre et en or, et devrait débuter l’exploitation de la mine Romero dès 2020. Le ministère a validé l’octroi de la licence à Goldquest cette année et il n’y a plus qu’à attendre celui du président. Les coûts d’exploitation tout compris (AISC) sont inférieurs à 600 USD par équivalent d’once et l’estimation par la société (au cours de 1 300 USD l’once d’or et 2,50 USD pour le cuivre) actualisée est de 200 M USD, ce qui correspond à 1,03 CAD par titre, contre un cours actuel de… 0,13 CAD. La société n’a aucune dette et sa trésorerie représente la moitié de sa capitalisation. La situation serait idéale si les investisseurs n’avaient été dilués depuis six ans à coup d’attributions de stock options et d’augmentations de capital. Sur la période, le nombre d’actions a quasiment doublé.

En conclusion, le potentiel de gain est colossal, avec une probabilité de perte que je pense très faible. Mais le fait que le management, très faiblement actionnaire (seulement 0,64% des parts pour le n°2) siphonne la société sans se soucier de ses actionnaires, et un gouvernement local qui semble peu enclin à respecter ses engagements sont deux point négatifs qui m’empêchent de me renforcer malgré la chute du cours.

Jacques Bogart

En quelques mots, car je n’ai pas eu le temps d’approfondir le dossier, Jacques Bogart est un groupe spécialisé dans la parfumerie, qui a énormément grossi par croissance externe. Il possède entre autres marques connues Ted Lapidus, Stendhal, Craven, … En début 2018, le groupe réalise l’acquisition de Groupe Distriplus, deuxième distributeur belge en parfumerie et cosmétique. Si l’intégration réussit, nous aurons un groupe qui aura quasiment doublé de taille, et très rentable. Je n’ai qu’une petite ligne, mais malheureusement, le cours n’a fait que monter depuis mon achat à 7,90 €, si bien que je ne me suis pas renforcé.

Merci pour ce reporting complet, clair et instructif.

Merci Okavango pour ce sympathique commentaire.

Ravi de vous relire avec autant de précisions Boris ! Merci pour ce compte rendu détaillé!

Sur PVL :

Est-ce que le PER de 2019 est comparable au PER « historique » vu l’évolution récente de l’endettement ?

Si on raisonne en VE/RN c’est nettement moins cheap, sans même considérer l’avancement (inconnu? IMO…), du cycle.

Bonsoir Bibike, merci pour votre commentaire.

Pour répondre à votre question, je pense que tout est question d’anticipation : si le marché anticipe une fin de cycle (c’était notamment le cas il y a deux ans), alors la dette est un danger, et en effet les PER ne se valent pas. En revanche, compte tenu des propos rassurants de Patrick Findeling, je considère que la dette contractée est de la bonne dette (elle permettra notamment au groupe de peser davantage auprès de ses clients) et dans ce cas, la comparaison des VE/RN ne me semble pas appropriée. Mais ce n’est que mon point de vue bien sûr.

Merci pour ce reporting hyper clair et complet !

J’avais une petite question concernant vos investissements japonais.

Vous parlez dans votre reporting d’ETF japonais. Vous faites référence à la somme de vos investissements dans un certain nombre de sociétés japonaises, chacune prise indépendamment représentant une partie très faible de votre portefeuille?

Bonjour Olivier, merci pour vos encouragements.

C’est exactement ça : ce que je nomme par simplicité ETF Japon est en effet le sous-portefeuille constitué de mes 34 lignes japonaises. J’ai préféré les lister dans un fichier téléchargeable à part afin de ne pas rendre le contenu du portefeuille complet illisible.

Mais ce sous-portefeuille ou « ETF » n’est pas négligeable du tout puisqu’il représente environ 14% de mon portefeuille total.

Excellent! Cela fait plaisir de vous lire à nouveau.

Bonne et heureuse année 2020.

Cordialement.

Merci Francis. Bonne année à vous également.

Welcome back Boris ! tu nous a manqué mais ce superbe reporting inaugure bien l’année !ありがとう ございます !

Merci Christophe !

Excellent reporting, bravo.

Co-actionnaire de Akwel et Linedata sur des timings identique (je partage vos avis sur ces 2 entreprises) , avez vous un avis sur LNC ? (une des rares valeurs sous le radar)

Bonjour Zera, merci pour vos encouragements.

Je cherche à me renforcer en Linedata, suis convaincu qu’il s’agit d’une très belle société qui va retrouver la croissance. Et en attendant, c’est quand-même une machine à cash.

Pour Akwel, c’est un peu différent. Le métier est plus difficile et moins prévisible, mais l’équipe dirigeante est au top. Aux alentours de 15 €, il n’y avait pas à hésiter.

LNC est une valeur que je suis de loin. Pour être honnête, je ne comprends pas le métier de promoteur immobilier. J’ai gagné les trois fois où j’ai investi dans le secteur (Réalités, Capelli et LNC), mais par chance. Je m’intéresse également à AST et Hexaom qui me semblent être d’excellentes sociétés elles aussi. Je pense que Mitterand est un bon, un très bon même, mais que ses intérêts passent avant ceux des actionnaires. Désolé de ne pouvoir en dire plus.

Super reporting, quel boulot! Au plaisir de vous relire, vos posts sont toujours agréables à lire et instructifs.

Merci Omaha pour votre commentaire.

Merci pour le feedback ! 🙂

Concernant Linedata, visiblement le carnet de commande devrait s’étoffer au prochain trimestre. De plus une certaine croissance organique semble pointer le bout de son nez (si on neutralise l’impact de la perte du plus gros client de Gravitas), il semblerait que cette acquisition ait été un peu surpayé. Jusqu’à présent, cela se passait bien en terme d’intégration (CapitalStream, Derivation), il y a également QRMO et Loansquare mais qui sont beaucoup plus petit. Pas de bol pour Gravitas qui était une des plus grosse acquisition.

Sinon oui, excellente allocation de capitaux, alternance entre rachat d’action, dividende/dividende exceptionnel (approprié en fonction du cours de bourse), de la croissance externe payé à coup de dette. Bref moi aussi j’aime beaucoup Anvaraly Jiva.

Cependant je ne suis pas familier du secteur.. J’ai eu la chance de gagner pas mal d’argent sur cette entreprise car elle devenait cher (presque vendu aux plus haut). Je n’aurai pas pensé que l’entreprise aurait pu faire du « sur place » pendant les 2 années suivantes et avoir le cours de bourse divisé par 2. En bref, je pense que c’est toujours une de mes entreprises préférées mais c’est probablement un secteur que vous comprenez sans doute bien mieux que moi, donc un sizing raisonnable pour moi.

Concernant Akwel, pas un expert du milieu mais encore une fois, je partage ce que vous dites.

Concernant LNC, j’ai peut être un peu plus d’affinité avec le secteur mais au delà de ça, c’est sans doute le promoteur le mieux géré de la côte (dixit Higgons) et un excellent Mitterand à sa tête pour un prix très cheap (avec une call option sur leur acquisition récente)

En revanche, quelques points noir : Mitterand ne semble pas très respectueux des actionnaires minoritaires (peut être pas du tout d’ailleurs)

Ensuite nous avons une très faible liquidité associé avec un carnet d’ordre boursier plutôt louche.

Oui Zera, il semblerait que nous soyons donc en phase sur les trois sociétés.

J’ai toujours LNC dans ma watchlist. Le temps que je comprenne ce qu’il se passe dans cette boîte…

Merci Boris pour ce reporting pour le moins détaillé et bonne année 2020 !

Merci Cyril et bonne année 2020.

Un grand merci pour ce reporting super détaillé (quel travail !), ainsi que pour tous les articles que vous avez publié dernièrement, c’est vraiment un plaisir de vous lire, et très enrichissant – pour l’esprit c’est sûr, pour le portefeuille on l’espère 🙂

Bonsoir DarkGilmer, merci pour votre commentaire.

Disons qu’après une pause de trois, je pouvais bien prendre le temps d’écrire un long article !

Quel plaisir de vous relire après tout ce temps ! Merci pour le partage de ce gros boulot.

Bonsoir MisterVix, merci pour vos encouragements.

Bravo pour le come-back ! de belles pistes d’investissements pour 2020 ! (bizarrement j’ai seulement 3 lignes communes, Akwel, Txcom et… WPG). Au plaisir de te relire prochainement.

Merci Julien.

WPG n’est pas une de mes plus fortes convictions, mais je garde en espérant que le dividende ne soit pas coupé.

Ca ne va pas fort pour la boîte, mais Lou Conforti reste confiant – comme toujours – et continue d’acheter des actions.

Enchanté Boris de ton retour que je constate juste à l’instant.

Bravo pour cette rafale d’article captivant!

Merci Guillaume, il n’est jamais trop tard pour bien faire :-).