Au début de ce blog, je m’efforçais de publier un rapport mensuellement, à l’instar des fonds de gestion. Peu à peu cette pratique est devenue contraignante pour moi, et je suis passé à un reporting bi-mensuel. A la réflexion, j’estime qu’un investisseur particulier comme moi, qui effectue peu de transactions et investit sur le long terme, n’a nul besoin de publier fréquemment un rapport sur son portefeuille. Je ne vois même pas à quoi bon s’intéresser aux variations des chiffres d’affaires ou des résultats sur des périodes aussi courtes que trois ou six mois. Ce qui importe, c’est de s’assurer que les société suivent les trajectoires impulsées par leurs dirigeants, et qu’elles continuent à créer de la valeur. Et ceci ne se mesure pas nécessairement en termes de variation de chiffres d’affaires ou de résultats.

Je prends donc le parti de publier des rapports trimestriels, dans lesquels je transcris les événements importants qui surviennent dans la vie des sociétés dont je détiens une partie du capital.

La performance 2020 au 30 juin est de -15,42%.

Le détail du portefeuille est disponible ici.

Le scandale Wirecard

En cette période post covid-19, l’événement qui marque le plus mon portefeuille est le dépôt de bilan de Wirecard. Dans mon article sur Hipay, je mentionnais Wirecard comme un très gros concurrent, en précisant qu’il avait été la cible de suspicions de fraude de la part du Financial Times. Wirecard était jusqu’à la semaine dernière un des leaders européens du paiement en ligne, et pesait plus de 15 Mds d’euros, ce qui en faisait une vedette du Dax 30. En quelques jours, la foudre s’est abattue sur ce géant lorsque les commissaires aux comptes se sont « finalement aperçus » d’un trou de près de 2 Mds d’euros dans les comptes. Cette immense fraude qui a conduit à la faillite la société en quelques jours seulement, jette l’opprobre sur le monde financier, allant des auditeurs aux fonds de gestion, en passant par les régulateurs.

Ce qui est incroyable dans ce scandale, c’est que les premiers soupçons datent de 2015, et que le Financial Times, qui n’est ni allemand, ni auditeur, a été le seul à publier une enquête sur une possible fraude. Cette affaire est croustillante à plus d’un point.

- Le régulateur allemand, suite à l’enquête du Financials Times qui n’est pas un fonds activiste et qui ne me semble pas avoir comme habitude de lancer ce genre d’alertes, aurait dû se pencher un peu sur les comptes. Au lieu de cela, sa réaction a été d’interdire les ventes à découvert sur le titre ! Quel crédit accorder à cet organisme ?

- Le cabinet Ernst & Young, en charge de la certification des comptes, malgré l’enquête dont la première publication date de 2019, n’a pas daigné investiguer davantage et a rapidement publié un démenti.

La facilité de berner les auditeurs avec un « simple » compte factice aux Philippines (à l’instar de ce qu’il pourrait se passer dans une république bananière) telle qu’elle est relatée par des journaux sérieux, est déconcertante. Cela remet en question l’organisation et le sérieux de ces monstrueux cabinets, dont l’existence peut prendre fin en quelques jours sur une faute lourde.

De plus, sans bien sûr parler de complicité entre le cabinet et Wirecard , la question de l’indépendance entre les Commissaires aux Comptes et les sociétés qu’ils auditent (leurs clients) devrait revenir sur la table. - A l’exception de trois ou quatre fonds (dont le français Sycomore), aucun des actionnaires de Wirecard n’a cherché ou n’a pu s’assurer de l’état des comptes de la société qu’ils avaient en portefeuille, alors qu’ils avaient été préalablement alertés. Je veux bien croire que la fraude n’était pas facilement décelable a priori , mais une fois qu’elle a été suspectée officiellement par un journal de référence, ne faut-il pas s’inquiéter et s’assurer que les fonds qu’on y a investis sont en sécurité ou jouer la prudence et placer les fonds ailleurs ? Mais ce que je trouve d’encore plus grave, c’est la gestion du fonds Alken Capital Fund, qui, avec ving-six salariés dont neuf gérants, a pu mettre jusqu’à 27% de l’argent de ses clients sur un dossier avec une telle suspicion de fraude ?

- Cela remet sur le tapis la concentration du portefeuille, idée à laquelle je ne suis guère favorable. Si même les auditeurs ne parviennent pas à détecter de fraudes, comment un investisseur particulier peut-il sereinement concentrer son portefeuille dans une poignée de sociétés ?

Quelles conséquences pour Hipay ? Tout d’abord, comme je le relate dans la mise à jour du 7 juin, les commissaires aux comptes (KPMG) ont refusé de certifier les comptes de Hipay en 2020, essentiellement en raison de l’impossibilité de reconnaître le chiffre d’affaires à temps. De mon point de vue, ce problème mineur et en passe d’être réglé est directement lié au dossier Wirecard. KPMG, face aux soupçons publiés par le Financial Times à l’encontre de Wirecard quelques semaines avant, se devait de faire du zèle pour écarter le moindre risque. Les réponses, techniques, que m’a fournies Hipay confortent mon opinion.

Il n’y a à mon sens aucun danger pour Hipay. Mais il faut s’attendre à un durcissement des protocoles internes, ou des contrôles plus stricts. Car n’oublions pas que les prestataires de paiement conservent temporairement l’argent de leurs clients.

Finalement, cette affaire est une aubaine pour Hipay. Il y a bien sûr un gros client en moins sur le marché, ce qui laisse espérer qu’une petite partie des clients pourraient choisir Hipay comme fournisseur. Mais il y a mieux. Comme le raconte Les Echos :

Le Crédit Agricole avait scellé une alliance en 2018, visant à développer des solutions de paiement pour les acteurs du commerce électronique à l’échelle européenne. La banque mutualiste indique avoir « suspendu » cette coopération dès octobre 2019 et attend désormais des « clarifications ». Si Crédit Agricole n’a pas perdu d’argent, il a en revanche perdu du temps dans le développement de ces offres, alors que le marché du paiement se structure très rapidement. L’affaire devrait profiter à ses concurrents, dont le français Wordline Ingenico, le néerlandais Adyen ou l’américain Stripe. « Les banques et les commerçants ont presque toujours deux prestataires : la baisse de l’un profitera donc à l’autre », explique un observateur. C’est déjà ce que seraient en train de faire les grands clients de Wirecard.

Les Echos – Wirecard : dix questions sur le scandale financier qui secoue l’Allemagne

Si le journal ne la mentionne pas, il n’en demeure pas moins que Hipay reste une possibilité, au même titre qu’Ingenico. Certes, la taille d’Hipay n’est pas comparable à celle de Wirecard, mais la société reste à ma connaissance la dernière société de paiement française indépendante. Un partenariat fort ou un rachat est possible. Et il pourrait y avoir parmi les anciens clients de Wirecrad d’autres acteurs que le Crédit Agricole. Comme Orange Bank, par exemple. Avec une capitalisation de 18 M€, ces mastodontes n’auront pas un gros effort financier à fournir pour faire main basse sur la fintech. En effet, pour donner une idée de ce que ces énormes structures sont prêtes à lâcher pour rester dans la course au numérique, dont leur avenir dépend, la Société Générale vient de racheter la néobanque Shine pour un montant qui serait (selon mes sources, à vérifier) d’environ 100 M€, alors qu’elle ne dégage qu’un chiffre d’affaires de quelques millions d’euros. Sur cette base (mais la comparaison n’a pas de sens), Hipay vaudrait environ cinquante fois le cours actuel. De quoi faire rêver…

Mouvements du portefeuille

J’ai été assez actif ce trimestre avec beaucoup de petits mouvements peu significatifs :

- Constitution de deux petites lignes de belles sociétés qui ont en commun une forte rentabilité, une faible croissance, et une mauvaise reconnaissance en bourse.

Publicis, troisième groupe mondial de communication pâtit d’une part de l’image d’une société empoussiérée qui a manqué le virage du numérique, et d’autre part d’une attrition des budgets des clients. Pourtant, elle a énormément investi en 2019, et vient de finaliser l’intégration de Epsilon, leader de la personnalisation du marketing à grande échelle grâce aux données, au cœur du groupe. Cette acquisition, effectuée concomitamment à une réorganisation du groupe, commence déjà à porter ses fruits puisqu’elle a déjà contribué au chiffre d’affaires à hauteur de 30% et a généré une croissance de 9,3%. Au cours actuel, le groupe se paie moins de 4 fois les free cash-flows. J’ai donc une belle marge de sécurité au cas où la croissance ne serait pas de retour. PRU de 27,76 €.

Il n’y a pas à présenter le groupe M6 (10,67 €), une belle machine à cash. Les groupes de télévision font office de vieux business en déclin face aux Netflix et Youtube. Pourtant, la télévision est le média le plus efficace en matière de publicité, et M6 parvient malgré tout à croître chaque année et dégager une très belle rentabilité. Le titre n’a pas entamé de rebond, contrairement au reste du marché. Cela pourrait changer.

J’ai également créé une petite ligne de Haulotte, leader européen des nacelles élévatrices, donc une pure cyclique, et dont le cours a atteint son plus bas depuis 2009. Sur un cycle complet, la société est très rentable. Son PDG, Pierre Saubot, est très convaincant et a racheté beaucoup de titres récemment. Je l’ai suivi avec un PRU de 4,02 €.

J’ai continué mes investissements dans la galaxie Bolloré, avec cette fois-ci la holding de tête Financière de l’Odet (678 €). Philippe a donné quelques éléments intéressants dans son interview.

Et enfin, petit retour aux USA, avec des rachats à bon compte de Seritage (10,62 $) et Dillard’s (24,85 $) au moment où une deuxième vague de coronavirus semble frapper le pays. Ces deux investissements sont spéculatifs, mais les cours sont inférieurs à 4 ou 5 fois ce qu’ils devraient être et ces deux sociétés ont des atouts pour résister à la crise, notamment leur immobilier. - Renforcements en Le Bélier. Courant juin, à l’approche de la date butoir pour l’OPA, le marché m’offrant un rabais sur le cours cible, j’ai remis au pot pour ce que je considère comme un investissement sans risque, avec un gain quasiment certain de 20% (au cours de 32,70 €) sur une courte période. Le rendement annualisé étant très élevé, dans un climat économique très compliqué, cela m’a paru opportun.

J’ai également renforcé ma ligne du producteur canadien low-cost de gaz naturel Peyto sur fonds de prix du gaz historiquement bas. La situation commence à se tendre en Alberta, et Peyto a dû réduire drastiquement son dividende et souscrire un crédit.

Et je n’ai pu résister à acheter encore un peu de FFP (renforcement à 68,20 €). Avec une progression de l’actif net de plus de 13% par an depuis sur la décennie, cette holding industrielle diversifiée est remarquablement bien gérée. Le pôle investissements (donc hors PSA) a crû de plus de 15% par sur la même période. Le groupe PSA, qui pèse encore 34% des actifs du groupe, pourrait bénéficier de la fusion avec Fiat-Chrysler. Au final, investir dans FFP c’est comme investir dans un des meilleurs fonds de la place, sans frais de gestion, et avec une décote de 50% sur ses actifs. - Ventes. Dans une euphorie post covid-19, les biotechs ont vu leurs cours exploser. Genoway en a fait partie, j’ai vendu ma petite position… malgré moi puisque j’avais laissé un vieil odre traîner à 1,87 €. Le cours a dépassé les 7 € quelques jours après.

Vente inopportune de Guillin à 16,87 €. La société se porte bien dans un climat anti-plastique, avec des concurrents qui tirent la langue. Bien gérée, elle est très rentable. Me rendant compte de mon erreur, j’ai voulu racheter ma position, mais le titre s’est mis à remonter. Tant pis pour moi.

Côté Japon, j’ai soldé ma ligne Look Holdings et l’ai troquée contre Sonocom, dont j’espère pouvoir publier un résumé d’analyse prochainement. Look Holdings a vidé sa tire-lire et levé de la dette pour acquérir une société au sujet de laquelle je n’ai aucune information, excepté qu’elle possède beaucoup d’intangibles. Ne rentrant plus dans mes critères de « stratégie quantitative », elle a dû sortir du portefeuille.

Actualités des sociétés

Gévelot

Notre fabricant de pompes a passé une bonne année 2019, avec un chiffre en progression de 6,8% à périmètre constant et de 10,1 % à 103,7 M€ en incluant les sociétés canadiennes COUGAR acquises en septembre 2019, le tout tiré par les Amériques. Le résultat opérationnel courant progresse à 8,6 M€ contre 7,4 M€ en 2018 grâce à une ‘activité soutenue et une meilleure maîtrise des charges.

Le rachat de ces sociétés canadiennes et les premières applications de la norme IFRS 16 impactent la trésorerie nette de 15,7 M€ qui tombe à 148,3 M€. L’utilisation de cette trésorerie est encore floue. La direction ne trouvant pas de cible adéquate semble privilégier la piste d’investissements immobiliers, ce en quoi je ne suis pas du tout favorable.

La direction ne déborde pas d’optimisme pour l’année 2020, en raison de la double crise du covid-19 et la chute récente du prix du baril.

Linedata

Même si certains projets clients ont été suspendus, Linedata a réalisé un premier trimestre stable, avec une part de récurrence qui monte à 81% de l’activité globale contre 78%. Peu de communication autour du covid-19, j’apprends simplement que le dividende qui sera versé en numéraire le 08 juillet est réduit à 0,95 € (au lieu des 1,40 € initialement prévus). Si cette baisse a pour objectif la poursuite du rachat d’actions, c’est une excellente chose.

Groupe Guillin

Le groupe publie un résultat 2019 solide, avec un chiffre d’affaires en croissance de 6,7% (5,5% sont dus à de la croissance externe). Le bénéfice par action croît de 25,6% à 2,45 €. Les ratios de rentabilité s’améliorent: ROCE de 13,4% et ratio FCF/CA de 10,2% malgré l’acquisition de deux sociétés dans l’année.

La baisse du prix des matières premières est compensée par la hausse du PET, qui devrait se prolonger encore longtemps. A court terme, la visibilité reste faible et l’activité continue de manière erratique, avec un coup de frein en avril, notamment chez les restaurants et pâtissiers.

A long terme, la position de leader, face à des concurrents en mauvaise posture financière, pourrait faire une sacrée différence. Mais malgré un assouplissement, les lois anti-plastique sont toujours très dures en France (plus que les directives européennes) et devraient limiter le retour aux marges des années précédentes. La société devra en effet continuer d’investir et de diversifier (dans le carton par exemple) pour répondre à ces exigences.

Avec son positionnement unique dans un secteur non cyclique, son bilan solide et ses marges, un PER de 14 ou 15 ne serait pas aberrant pour cette société. On devrait donc coter le double du cours actuel (au-dessus des 30 €). J’ai pourtant soldé ma ligne le lendemain de l’annonce, après une longue hésitation, doutant de la pérennité de ces marges. Je reviendrai néanmoins sur le dossier si le marché m’en offre un cours inférieur.

Le Bélier

Le CA du T1 est en baisse de 16,9% par rapport à celui de 2019. Le groupe subit déjà les effets du coronavirus mais fait nettement mieux que le marché de l’automobile (-25,9%). A court terme, l’année s’annonce difficile, avec le décalage envisagé de lancements de nouveaux produits (85 prévus). Mais à long terme, le groupe reste optimiste, arguant qu’il va continuer de bénéficier de l’enjeu de la réduction du poids des véhicules.

Concernant le rachat par Wuncan, j’apprends ce jour que Copernic, la holding de tête du groupe Le Bélier, a accepté une offre abaissée à 35,12 €. Ce rabais n’aura pas d’impact sur le montant confirmé de l’OPA qui devrait suivre une fois les deux dernières autorisations obtenues, vraisemblablement cet automne.

Jacques Bogart

Le groupe déclare avoir racheté 50.000 actions au cours de 6,95 €. C’est peu, mais c’est un bon signal.

Easyvista

La croissance a été forte 2019 (+22% de chiffre d’affaires). Avec des charges de personnel qui augmentent bien moins vite que les ventes (+6,9%), le résultat net fait plus que doubler et la marge nette atteint 12,28%. La récurrence monte à 80%. En revanche, le point que je surveille toujours dans ce dossier est le cash-flow. C’est le point faible de la société, qui enregistre 80% de son chiffre d’affaires en année N et en encaisse seulement 33%, le reste étant étalé linéairement sur les années N+1 et N+2. En conséquence, Easyvista a dû souscrire un crédit complémentaire de 4 M€ auprès de BNP Pariabs et la BPI. Logiquement, les créances et la dette explosent. Néanmoins, et pour l’anecdote, les fonds propres repassent dans le vert.

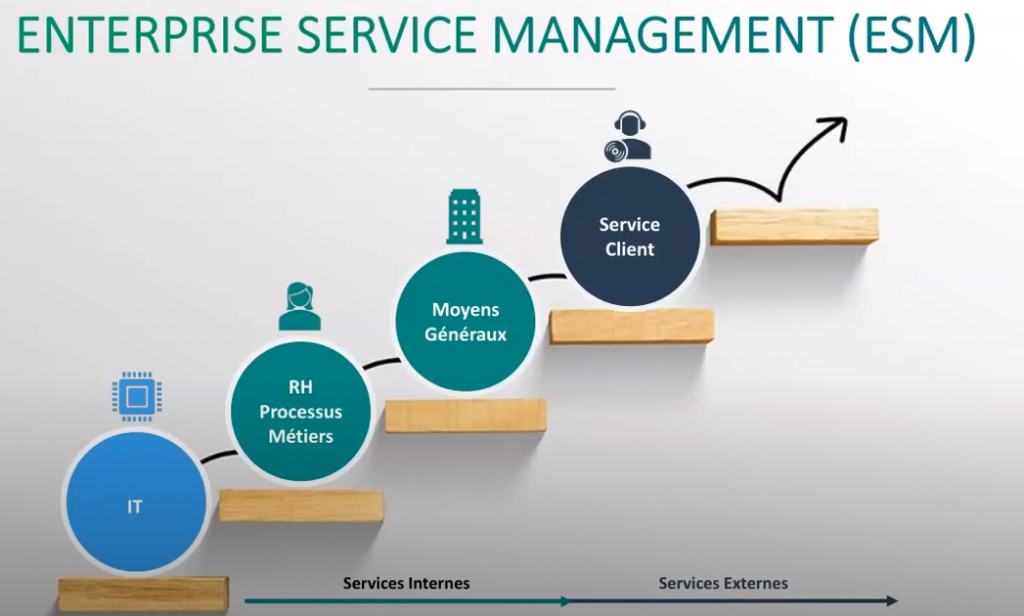

Sur le plan opérationnel, Via SelfDesk, Easyvista passe d’un IT Service Management à un Entreprise Service Management, i.e. les utilisations ne sont plus réservées à la gestion de parc informatique, mais à l’ensemble des services de l’entreprise : Ressources Humaines, moyens généraux, services client (ex. Engie avec les clients pour les installations des chaudières, Somfy pour les résolutions de pannes, ou les grosses sociétés pour les réservations de chauffeurs ou de salles avec PORTER, …). Les possibilités d’utilisation sont décuplées.

Perspectives post covid-19 – Au cours du 1er trimestre 2020, le chiffre d’affaires est en baisse de 16% (à 9,63 ME) en raison d’un report des nouvelles commandes, les clients ayant actuellement tendance à concentrer exclusivement leurs ressources sur la continuité opérationnelle de l’activité.

Pourtant, Easyvista est indispensable en temps de crise et avec des coûts de revient pour les clients parmi les plus faibles. De plus, en cette période de confinement, le webmarketing est un succès, particulièrement avec les webinars, ce qui laisse espérer une progression des ventes. Et enfin, les clients d’Easyvista sont essentiellement des grosses sociétés ou des administrations publiques, donc des clients solides. Ces éléments laissent à penser que l’impact covid-19 sera limité. Sylvain Gauthier, le P-DG envisage un retour à la normale en 2021, après une année 2020 en « recul contenu » grâce à un bon second semestre.

Thalassa Holdings

Voici une de mes lignes dont je parle peu. Et c’est normal, il ne se passe quasiment jamais rien avec cette société. Pour rappel, le groupe est un petit holding valorisé moins de 10 M€ sur le marché AIM (Londres). Elle est dirigée par Charles Soukup, un investisseur qui développe le groupe par l’acquisition, le développement et la revente de sociétés. Le groupe regorge de cash et offre une belle décote sur ses actifs, et il est probable que la décote réelle soit supérieure à celle enregistrée dans les comptes comme je l’explique plus bas. En bonne gestion, la société rachète à marche forcée ses titres depuis 2015 (près de 25% sur la période).

La société vient de publier son rapport annuel. L’année se solde par une perte de 3 M$ (les comptes sont en dollars). Les fonds propres passent de 1,34 £ à 1,28 £ par titre (contre un cours à 0,54 £). Le groupe s’est agrandi de deux nouvelles sociétés: la foncière LSR et la fintech suisse id4, dont les acquisitions se sont faites en bonne partie par de la dette. Celle-ci passe donc de 0 à 8 M$. En parallèle, la trésorerie nette ne baisse que de 1 M$, à 16,2 M$ grâce à l’encaissement de la deuxième tranche de la vente de WGP (pour 4 M$). Au final, la dette nette représente à elle seule 0,73 £ par titre. Ce qui est intéressant, c’est que le groupe déclare attendre pour 2021 la dernière tranche du paiement de la vente de WGP, pour 6 M$ (ou 0,27 £ par titre, soit la moitié du cours actuel), alors que cette somme n’est pas inscrite dans les créances. C’est ce qui me fait penser qu’il a certainement de la valeur cachée dans cette société, en plus de celle qui est visible.

Suite à la crise du covid-19, la société, qui anticipe une longue et difficile période pour notre économie, a suspendu les rachats d’actions afin de disposer d’un maximum de trésorerie.

Akwel

Alors qu’on attendait Akwel sur le rachat de Novares, un concurrent en détresse, notre équipementier favori s’est fait rafler l’affaire par un pool de créanciers. Il se console par un partenariat majeur avec la société Tallano dans la collecte de microparticules polluantes émises par au freinage par les véhicules. La technologie développée par Tallano, qui permet de récupérer 85% des émissions, sera commercialisée en 2023.

Plastivaloire

Dans une production mondiale sur le semestre (septembre 2019 – mars 2020) en baisse de 5% (avec une accentuation au T1 2020), Plastivaloire parvient à faire croître son chiffre d’affaires de 1,7% grâce à une belle croissance organique du pôle Automobile au premier trimestre (septembre 2019 – décembre 20019), mais au détriment des marges.

Ce qui m’importe c’est surtout l’endettement. Et je suis soulagé de constater que la direction tient sa promesse en baissant les investissements (16 M€ contre 111 M€ pour le S1 précédent), ce qui lui permet d’alléger sa dette de 4 M€ et d’augmenter sa trésorerie. La solvabilité remonte légèrement de 51,2% à 51,6%.

Au plan opérationnel, Plastivaloire continue sa stratégie de mettre l’accent sur les deux régions les plus dynamiques, à savoir l’Amérique du Nord et l’Europe, tout en essayant une percée en Chine.

Le reste de l’année s’annonce difficile, avec une baisse anticipée de 25% (retour su les niveaux d’il y a 12 ans). L’impact sera fort pour le groupe, avec une reprise progressive depuis mi-mai et un retour à la normale au plus tôt en fin d’année. Dans ces conditions, la société a fait usage du chômage partiel, négocié un PGE et gelé ses investissements. Le dividende ne sera pas versé cette année.