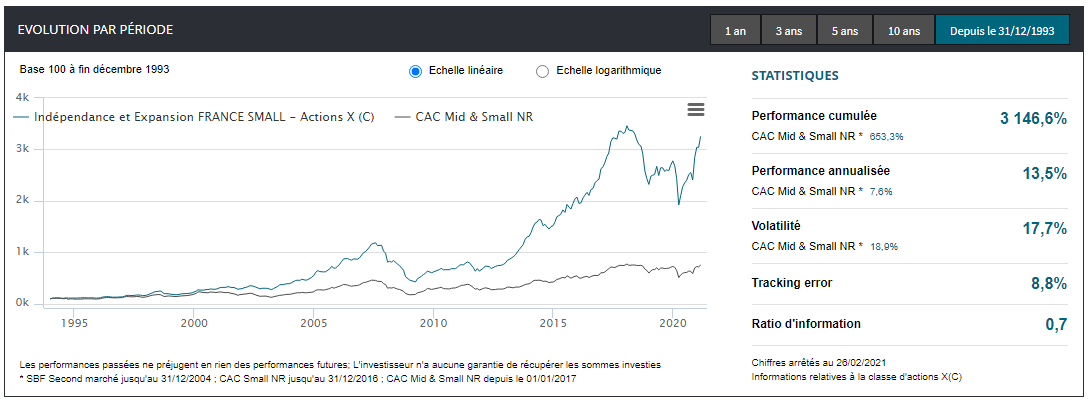

William Higgons est le gérant du fonds Indépendance et Expansion, qu’il a lancé il y a plus de trente ans. Par son exceptionnelle performance enregistrée depuis sa création (supérieure à 13% annuelle nette de frais) et par son approche académique, il fait figure d’OVNI dans le monde de la gestion collective en France.

Si j’ai souhaité écrire un article sur lui, c’est parce qu’il est, comme nous allons le voir, un vrai investisseur dans la valeur au sens grahamien du terme. C’est-à-dire qu’il investit dans des sociétés délaissées par le marché dont il parvient à donner une estimation via des critères quantitatifs.

Récemment, ce gérant nous a fait l’immense plaisir de publier sur internet une master class sous forme de vidéo, dans laquelle il détaille sa méthode tout en expliquant pourquoi elle fonctionne. L’objet de cet article est d’en proposer un résumé tout en soulignant les éléments clefs de sa réussite. Inutile de préciser que cette vidéo est à voir absolument.

Ce qui m’a rapidement frappé dans cette vidéo, c’est le positionnement académique de William Higgons : sa méthode est issue de ses lectures universitaires et de statistiques. Elle met en pratique ce qui a fonctionné et continuera de fonctionner au fil du temps. Indépendamment du contexte macro-économique et des effets de modes du moment, il reste concentré sur sa stratégie, la même qu’il applique depuis vingt-sept ans. Ses recherches l’ont conduit à considérer les stratégies value + momentum décrites dans l’excellent ouvrage What Works On Wall Street, à en comprendre puis en extraire les mécanismes pour les intégrer dans une stratégie plus long-termiste, agrémentée de critères qualitatifs.

Le principe

Tout comme Benjamin Graham, il considère que les tentatives de projections de bénéfices futurs sont hasardeuses. Il préfère donc se baser sur les données des années passées pour estimer la cherté d’une société et sa capacité à générer des bénéfices ou de la trésorerie.

Un des premiers critères de sélection qu’il utilise est la rentabilité, qu’il estime, là encore, à partir des données historiques. Les sociétés dans lesquelles il investit doivent être capables de générer plus de bénéfices que le marché ne le pense. Cela est possible par des sociétés en mesure de dégager une forte rentabilité des capitaux employés.

Au final, sur un lot de quarante sociétés, il y en a toujours trois ou quatre qui surprennent, avec un doublement de la génération de cash. Ces sociétés vont être considérées comme des sociétés de croissance et donc être valorisées deux fois plus cher, ce qui peut induire un quadruplement du cours. Et il suffit que le portefeuille détienne seulement deux ou trois valeurs de ce type pour créer de la performance.

Pourquoi une stratégie si simple fonctionne ?

95% des gérants sont « Growth ». C’est-à-dire qu’ils investissent dans des sociétés dont ils pensent que les bénéfices futurs vont durablement continuer à augmenter. On constate donc l’existence d’une forte prime sur ces valeurs, conséquence d’une forte attente liée à leur statut.

Pourtant, statistiquement, la croissance est rarement au rendez-vous ou ne dure pas autant que prévu. L’analyse comportementale démontre que les être humains sont présomptueux et qu’ils surestiment leurs connaissances.

Et c’est prégnant lors d’estimations de la croissance des entreprises. Il n’existe en effet aucune théorie sur la croissance des entreprises car nul ne comprend pourquoi certaines entreprises croissent plus que d’autres.

Par exemple, sur mille sociétés en France, seulement quatre ont eu une très forte croissance sur une longue période (dix ans). C’est-à-dire que seulement 0,4% d’entre elles ont réellement été des valeurs de croissance sur le long terme. Les sociétés dites de croissance ont donc statistiquement plus de chances de décevoir que de surprendre positivement. On parle souvent des value traps, mais jamais des « growth traps ».

A contrario, les sociétés dites « value » peuvent créer une bonne surprise car le marché n’en attend pas grand chose. Plus généralement, dans le monde value, la surprise est la norme.

William Higgons joue donc sur l’asymétrie des attentes : les sociétés de croissance sont chères car le marché considère – à tort – que la tendance va se poursuivre alors que les « values fonctionnent » car elles sont adaptées à un monde où la surprise est la norme.

Des études montrent que la value fonctionne mieux sur les petites sociétés. Ce sociétés sont généralement familiales, avec un flottant réduit et sont moins suivies par les analystes.

Pourquoi est-elle si peu appliquée ?

William Higgons nous explique sa stratégie avec une telle conviction, qu’on se demande pourquoi les autres gérants ne l’appliquent pas. D’après lui, cette stratégie est trop simple pour être appliquée. Il s’agit encore d’un biais comportemental de surestimation dont sont victimes les investisseurs, pensant pouvoir mieux faire avec des stratégies plus compliquées.

Il l’explique également par le fait que les gérants regardent la marge et non la rentabilité des fonds employés, alors qu’une rentabilité des fonds propres élevée est théoriquement un bon indicateur de bénéfices futurs en hausse.

La stratégie dans la pratique

Toujours dans cette vidéo, William Higgons insiste sur la génération de cash des sociétés. C’est même son critère clef. Il considère en effet que les sociétés doivent réinvestir dans leur business pour générer de la croissance (d’où son intérêt pour la rentabilité des fonds propres) et que les sociétés endettées perdent cette capacité à générer un excès de cash suffisant pour préparer la croissance future.

Il nous gratifie au final des critères quantitatifs qu’il utilise pour présélectionner ses titres :

- P / CFO < 7 (1)

- RN / FP > 9% ou ROIC > 10% (2)

- MEx > 5 % ou Mop > 4% (3)

- Biais Momentum (éviter les couteaux qui tombent).

- Exclure les managers mauvais / malhonnêtes.

- Exclure les sociétés endettées.

- Eviter les sociétés qui perdent de l’argent en bas de cycle.

(1) FP = Fonds Propres et CFO = Cash-Flows Opérationnels.

(2) RN = Revenu Net (bénéfice) et ROIC = Rentabilités des Capitaux.

(3) MEx = Marge d’Exploitation, MOp = Marge Opérationnelle.

Puis il nous donne quelques « ficelles » supplémentaires :

- Il conserve les titres qui montent (on vend toujours trop tôt).

- Il est toujours 100% investi (pas de market timing).

- Il évite de déterminer les bons managers, c’est trop difficile.

- Il évite les bancaires, car la règlementation est très lourde.

- Il détient ses titres en moyenne 5 ans.

Sur mille sociétés qui constituent la cote parisienne, il présélectionne celles qui vérifient les critères ci-dessus, puis n’en retient que les moins chères.

Les limites de l’approche quantitative

Bien entendu, une approche purement quantitative comme expliquée ci-dessus conduit à détenir ce que l’on appelle les value-traps, ces sociétés dont la situation ne s’améliorera jamais. Il est difficile d’éviter les value traps. Statistiquement, la valeur la moins chère du portefeuille est une value trap. Mais il y aura toujours une valeur la moins chère… Alors pour réduire le plus possible le risque de posséder ce type de sociétés, il complète son analyse quantitative par des critères qualitatifs, qu’il mesure par une analyse approfondie des sociétés et de leur modèle d’affaires.

Par exemple, il n’investit pas dans des sociétés dont le chiffre d’affaires baisse, ou plus généralement dans les marchés en décroissance ou les sociétés en difficulté.

Conclusion

William Higgons est à ma connaissance le seul grand gérant français qui détaille autant sa méthodologie tout en expliquant pourquoi elle fonctionne. Ses connaissances académiques lui ont permis de comprendre que les investisseurs, car ils sont humains avant tout, émettent à leur insu trop de mauvais jugements, rendant leurs performances médiocres. Il démontre ainsi par ses propres résultats que cette faiblesse peut être efficacement combattue par l’humilité et la discipline. Nous avons maintenant la clef du succès, il n’y a plus qu’à en ouvrir la porte …

Les investisseurs souhaitant approfondir la théorie mise en pratique par William Higgons trouveront sur le site du fonds de la littérature fort intéressante à ce sujet.

Beau résumé, mais pas seulement car il compare une analyse instructive et pertinente.

De mon coté, je retiens que la partie qualitative est plus une sécurité, une façon de se rassurer pour le gérant. Je serais donc curieux de voir ce que pourrait donner un fonds I&E purement quantitatif (ce qui supprime le problème de langue et de distance) sur le Japon. Le risque est que le premier filtre donne un panel très conséquent contrairement aux autres marchés 🙂

Bonjour okavango, heureux de vous lire sur ce blog.

Votre remarque quant à une approche quantitative au Japon est très pertinente.

Pour ne rien vous cacher, la décote sur flux dont parle cet article m’a inspiré pour mes lignes japonaises. Ca commence à bien payer !

Dans la première phrase lire "propose" au lieu de "compare". Désolé…

Bonsoir Boris,

Je vous remercie pour ce très bon résumé sur la stratégie de William Higgons que je connaissais pas du tout.

Il est vrai que l'on a tendance à ignorer les conseils basiques car on pense toujours que ce sont les protocoles complexes qui fonctionnent le mieux.

Excellente soirée ! 🙂