Le reporting de ce mois de février est assez bref, puisqu’il ne concerne finalement que les deux dernières semaines (mon dernier reporting ayant couvert les deux premières). Côté performance, j’ai été assez heureux avec la poursuite de la hausse de Sears et de Cofidur, mes deux plus grosses lignes. Malgré la baisse du pétrole, et donc de mes titres Awilco Drilling et mon gazier préféré, la performance mensuelle ressort à + 10,05%, légèrement aidée par un soutien du dollar contre euro.

Notons également que ce maintien du dollar à ce niveau permet à nos amis Américains de « rafler » nos titres européens pour peu cher. La remontée des bourses européennes peut aussi s’expliquer par ce phénomène. Mais de là à penser qu’avec la poursuite de la baisse de l’euro le CAC40 va continuer de grimper… Je ne m’y risquerai pas !

Mouvements du portefeuille

Il y a eu très peu de mouvements ces deux dernières semaines :

- Renforcement en ma gazière préférée suite à la baisse des cours du pétrole.

- Achat d’obligations Sears aux alentours de 0,96 USD. Le rendement est intéressant, frôlant les 9%. Ces obligations, destinées à être réinvesties en actions dès qu’une opportunité se présente, constituent désormais la plus grosse ligne de mon portefeuille. Car contrairement au marché, j’ai toute confiance dans le versement du coupon ce printemps (voir plus bas).

Nouvelles des titres détenus en portefeuille

Le rapport du quatrième trimestre de Sears est paru vendredi dernier. Il est très encourageant. En effet, ce quatrième trimestre est celui qui rompt avec une série de deux ans de trimestres d’EBITDA négatifs, avec 125 M$ générés. La réduction drastique des dépenses, la poursuite de la fermeture des magasins non rentables et la montée en puissance de Shop Your Way en sont les principales raisons. La stratégie de transformation du groupe mise en place par Lampert commence à porter ses fruits.

Par ailleurs, le spin-off de Sears REIT se précise. Prévue pour ce semestre, le REIT regrouperait entre 200 et 300 magasins Sears et Kmart pour un montant minimal de 2 B$. Le tout financé au quart par ses actionnaires (par émission de droits) et aux trois-quarts par de la dette.

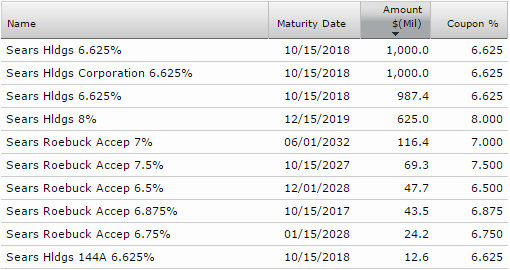

Enfin, la crainte du marché envers le versement des coupons ne me semble plus justifiée. D’après les données recueillies par Morning Star, le total des versements pour 2015 s’élève à 270 M$ (vous avez le droit de vérifier mes calculs) :

Or, Sears dispose déjà de 265 M$ en cash. Et au cas où ce la ne suffirait pas, le groupe pourra bénéficier d’une facilité de paiement de 800 M$ (tout est détaillé dans la lettre aux actionnaires écrite par Lampert).

Dans un prochain article, je ferai un point plus complet sur ce gros dossier. En attendant, à ceux qui souhaitent en approfondir la compréhension, je ne saurais que trop leur conseiller la lecture de l’analyse par l’Investisseur Français, disponible gratuitement.

Merci pour ce reporting, toujours très intéressant.

Marc

Merci Marc pour votre commentaire.

Boris