Pour les marchés l’information du mois fut Alstom. Pour nous ce fut tout autre chose. Quoique nous n’étions pas totalement désintéressés par Alstom puisqu’en février nous nous étions penchés rapidement sur la valeur après avoir remarqué que deux de nos gérants de fonds préférés avaient acheté le titre. Nous suspections alors que le titre était bon marché. Mais nous avons abandonné l’idée, l’analyse d’une telle société nous paraissant trop compliquée pour nous. Ce que nous en retenons c’est que quelle que soit la taille de l’entreprise, quand elle est peu chère elle peut toujours être une proie.

Bref, ce qui fut notre petit évènement du mois fut la vente de Heliad Equity Partners, pseudo-fonds allemand que nous vous avions présenté fin janvier en insistant sur la grande méfiance que nous inspiraient les dirigeants. En général nous évitons d’investir dans des sociétés avec de pareils managers, mais cette fois-ci, la décote sur actifs était telle que le risque de perte en capital nous semblait faible. Avec de surcroît des bénéfices qui semblaient être de retour, l’affaire nous semblait plutôt intéressante et nous avons chacun constitué une ligne, avec comme objectif non pas la VANT, mais la VAC (Valeur A la Casse), afin de prendre en compte la réputation du management. Cet objectif de 4,00 euros a été atteint la semaine dernière, et nous avons vendu tout ou partie de nos titres (JL a gardé une position symbolique pour profiter d’une poursuite éventuelle de la hausse en direction de la VANT).

Aujourd’hui cette vente nous permet de constater une fois de plus que l’investissement deep value fonctionne : +64% en 3 mois, Heliad était une très bonne affaire et nous sommes heureux de vous en avoir fait profiter en direct sur le blog.

Au passage, vous pourrez noter un changement dans ce reporting, puisque désormais, nous vous présenterons les suivis des portefeuilles deep value de Boris et de JL. En contre-partie, il n’y aura plus le portefeuille Rendement PEA. Vous pourrez le suivre sur le forum devenir-rentier.fr.

Portefeuille de Boris : +1,48% – Vente d’Eramet, dont le cours a atteint la VANT ce mois-ci grâce à la fois au rebond du prix du nickel et à des spéculations sur l’actionnariat. Dans le même secteur industriel, Aperam, dont le potentiel n’est pas épuisé, reste en portefeuille. Vente également de Resolute Forest Product, les résultats ayant été décevants, et comme mentionné plus haut, Heliad Equity Partner. Allégement sur Gévelot, qui devenait une grosse ligne de mon portefeuille. L’annonce du rachat du solde des titres d’une de ses filiales a orienté les projecteurs sur l’industriel. En tenant compte de cette nouvelle, le titre pourrait être valorisé largement au-dessus de sa VANT, qui est d’environ 134 euros. Un petit achat tout-de-même : celui du fonds décoté Eastern European Property Fund.

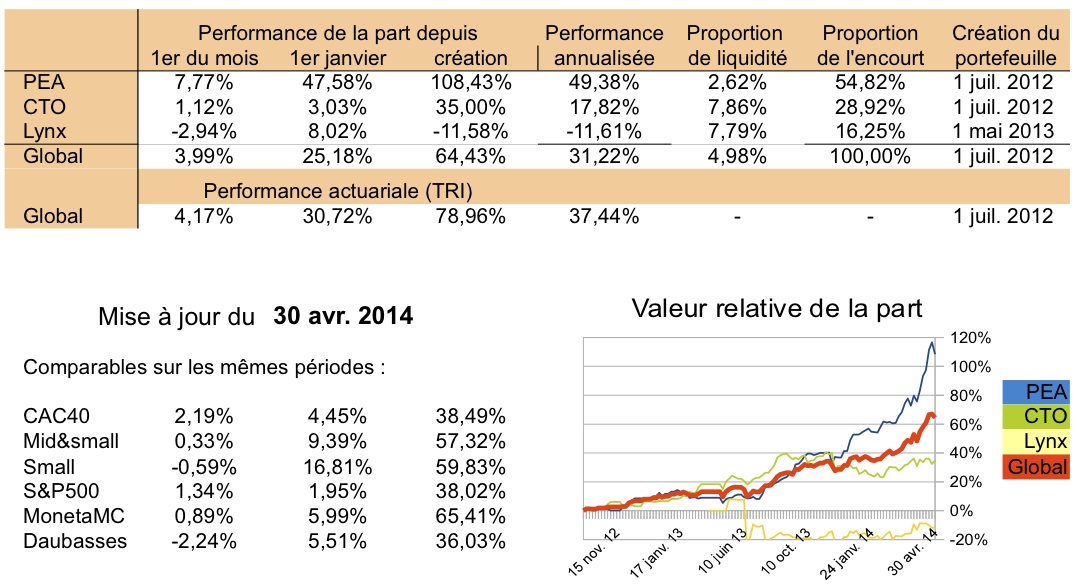

Portefeuille de JL : +3,99% – Comme les mois précédents la performance est tirée par le PEA (+7,77%), ce qui porte l’évolution globale de la part sur 2014 à +25,18%, loin devant nos indices de référence. Le rattrapage des small caps décotées continue… Performance détaillée :

Note : le détail de nos achats et ventes se trouve dans notre newsletter. Pensez à vous abonner.

Bonjour et merci pour votre blog très intéressant.

Avez vous déjà étudié le dossier CNIM ?

Si oui, avez vous un avis dessus ?

Je suis actionnaire (PRU 90€, Valeur estimée : 140-150€, Cours actuel 115€). La vente récente de parts par la CNN semble avoir affolé quelques uns (-10€ en à peine un mois, après un beau rush positif de +30€ toutefois) mais je ne vois pas en quoi cette vente (passage de 22 à 18% du capital, CNN était toutefois à 5% en 2009 – on sait pourquoi on achète, pas pourquoi on vend) est un signe négatif : le dossier me semble bon et les derniers résultats/CA étaient vraiment solides (même pour les activités qui ne sont pas rentables qui semble être en passe de le devenir).

Merci.

Bonjour Ben, merci pour votre intérêt pour notre blog.

Nous n’avons pas étudié le dossier CNIM pour la simple et bonne raison qu’il ne rentre pas dans notre stratégie deep value. Il ne manque pour autant pas d’intérêt, car même après le doublement du cours en près de deux ans, le titre ne se paie même pas trois fois l’EV/EBITDA. D’un point de vue purement bilantiel, cela ne semble pas cher compte tenu de la croissance assez régulière de l’entreprise, de sa position financière (trésorerie nette largement positive) et d’une réduction significative des titres en circulation chaque année. Après, il reste bien entendu à étudier l’analyse d’un point de vue qualitatif. Mais JL et moi nous arrêtons ici, le titre ne « collant » pas à notre approche.

Merci pour votre suggestion.

Bonjour,

« Vente également de Resolute Forest Product, les résultats ayant été décevants »

Pourquoi vendre à la suite de résultats décevants ?

Bonjour Marc, votre question est très pertinente, et il est probable que j’aie été un peu rapide dans mon explication.

Vous n’ignorez pas que posséder (ou même acheter) des titres d’entreprises déficitaires ne nous fait ni chaud ni froid. Et comme vous le remarquez, nous n’avons pas l’habitude de vendre suite à l’annonce de résultats décevants. Mais le contexte au sujet de Resolute est un peu différent…

– D’une part, au moment de la vente (conséquente à l’annonce de lourdes pertes), la VANT avait chuté, laissant une marge de sécurité au cours du jour inférieure à 30%.

– De plus, rien dans le rapport de la direction ne laissait croire que cette marge allait augmenter au cours de l’année suivante.

– D’un point de vue uniquement personnel (puisque cela concerne la migration de mon compte titres) je m’efforce depuis six mois d’en solder le maximum de positions afin de transférer mes liquidités « ailleurs ». J’essaye en outre de trouver pour chacune de mes lignes le meilleur moment de vendre, entre fiscalité et potentiel…

L’ensemble de ces raisons font que j’ai soldé ma ligne. Depuis, le cours a bien baissé, et le potentiel sur la VANT est proche de 100%. Nous gardons le dossier bien au chaud, car il pourrait redevenir intéressant si la baisse se poursuivait.

Bonne fin de week-end.

Merci

Pouvez vous m’expliquer comment la VANT baisse avec un résultat négatif. Je vois bien que ça fais baisser les fond propres avec le « Retained earnings (accumulated deficit) ». . Par contre du coup du mal à voir concrètement quel poste de l’actifs à été diminuer car actif = passif. Je me doute que si il y a pas de dépréciation d’actif , les actifs long terme reste stable. J’imagine que c’est l’actif court terme qui baisse ?

Merci

C’est très simple et vous avez donné vous-même les éléments de réponse.

Considérez que la VANT peut être également vue comme les Fonds Propres sans les intangibles (Goodwill+ Actifs Intangibles) : VANT = FP – (Goodwill + AI). En supposant que les intangibles n’aient pas baissé lors de l’exercice, la diminution de la VANT est égale à celle des Fonds Propres. C’est donc bien le Report à Nouveau (ou Report Earnings) qui explique la baisse de la VANT.

Les actifs concernés peuvent être de tous ordres. On pense logiquement à la trésorerie, mais c’est généralement un ensemble de postes.

Bonne journée.