Cet article est le troisième et dernier d’une série de trois articles qui font le tour des sociétés cotées de l’empire construit par Vincent Bolloré.

Dans le deuxième article de la série, j’expliquais que la valeur du groupe Bolloré SE résidait surtout dans son autocontrôle, c’est-à-dire la part que le groupe possède de lui-même. Si une société possède 50% de ses propres titres, elle vaut potentiellement le double de sa capitalisation. Si elle en possède 66%, elle vaut le triple, etc. Dans cet article j’expose la méthode qui m’a conduit à déterminer ce que pourrait valoir Bolloré SE. Et nous allons voir que c’est très compliqué.

Pour donner une première idée de la difficulté de la tâche, regardons l’organigramme « simplifié » de la galaxie Bolloré tel qu’il est fourni par le groupe lui-même :

Avec de bons yeux, on voit par exemple qu’Omnium Bolloré est détenu à 27,9% par African Investment Company, elle-même contrôlée par Bolloré SE. On voit aussi que la Financière de l’Odet est détenue à 19,1% par la Compagnie du Cambodge, elle-même détenue à 37% par Bolloré SE… Cet organigramme est un enchevêtrement de boucles très difficiles à démêler. Mais comment et pourquoi ce groupe est-il si complexe ? Pour le comprendre, il faut remonter deux cents ans en arrière…

Le groupe Rivaud

La banque Rivaud est un vaste groupe, énigmatique, créé sous la IIIe République par quatre frères issus de la noblesse, les frères Rivaud. Anticipant dès la fin du XIXe siècle l’explosion de la demande de caoutchouc, ils fondent la Société Financière des Caoutchoucs, qui organise l’exploitation de plantations d’hévéas dans les ex-colonies françaises (Afrique et Indochine) et anglaises (Malaisie). Un peu plus tard sont créées la Société des Plantations des Terres Rouges (1910) et la Société des Caoutchoucs de Padang (1911), retirées de la cote il n’y a que quelques années… Dans les années 1940, rien que Les Plantations des Terres Rouges représentent 25% de la culture d’hévéas en Indochine ! Alors que par les voies du mariage, les rênes du groupe passent à l’illustre famille De Beaumont, le groupe continue sa formidable expansion et se diversifie dans l’industrie, la banque et l’immobilier. Jean De Beaumont, rejoint par son gendre le comte de Ribes, cultive alors la collusion avec les pouvoirs en place et organise son tentaculaire groupe en un obscur labyrinthe de holdings basés dans différents paradis fiscaux (Luxembourg, Panama, Liberia, …) contrôlé par la Socfin et la Société Bordelaise Africaine.

En 1988, alors tenu par une main de fer, ce richissime et très secret groupe est victime d’une tentative de prise de contrôle par un tandem formé de la banque Stern (appuyée par Jean Peyrelevade, alors PDG de la banque Indosuez) et la banque Duménil-Leblé (dirigée par Jacques Letertre). Pour contrer cette attaque qui cumule 33,3% des droits de vote, les deux dirigeants jouent de leur réseau et ouvrent une brèche dans le capital de leur forteresse au sulfureux italien Giancarlo Paretti et au jeune Vincent Bolloré (par l’entremise de son père, ami de longue date du compte de Ribes), qui vient de réussir un coup de maître en s’emparant du géant Delmas-Vieljeux. Vincent Bolloré obtient donc 30% des parts dans les deux holdings de tête que sont la Socfin et la Société Bordelaise Africaine contre 30% de la Financière V. Sans le savoir, le compte de Ribes a fait entrer le loup dans la bergerie.

C’est en 1996 que Vincent Bolloré peut définitivement mettre la main sur le groupe Rivaud. En 1992, possiblement sous le coup d’une dénonciation, le fisc et l’administration judiciaire commencent à s’intéresser de près à la trop discrète banque. Un premier contrôle révèle un dispositif d’abandon de créances frauduleux et la condamne à payer une grosse amende (j’en ignore le montant). D’autres investigations conduisent à mettre en lumière une évasion fiscale massive en Suisse. En parallèle la justice enquête sur le rôle de la banque dans des financements occultes à destination d’administrateurs judiciaires. L’affaire se complique lorsque les perquisitions font ressortir les comptes de certains clients dont celui d’Alain Juppé, alors premier ministre. Ça ne sent pas bon du tout pour la banque dite du RPR… Puis vient le coup de grâce. Air Liberté, filiale à 32% du groupe Rivaud, est un gouffre au bord de la faillite. Les dettes sont énormes et la Commission Bancaire décide de fermer le robinet. Vincent Bolloré, qui sent que son moment est venu, est à l’affût. Finalement, Air Liberté est mise en liquidation judiciaire. Ainsi, déjà fragilisé par la perte de Michel Verdier, son homme de confiance, décédé en 1995, le compte de Ribes est sous le choc. Il doit en urgence recapitaliser son groupe. Alors il fait de nouveau appel à son « ami » Vincent Bolloré et le nomme président de la Financière de l’Artois, de la Financière Moncey et PDG de la Banque Rivaud. La patience a payé, Vincent Bolloré est devenu maître du joyau qu’il convoitait depuis des années.

Et à peine a-t-il obtenu les clefs de la banque qu’il lance une offre publique d’achat de la Compagnie du Cambodge sur les Caoutchoucs de Padang et les Mines de Kali. Le grand nettoyage a commencé.

La méthode

C’est ainsi que l’écheveau Rivaud, complexifié à outrance pour échapper au fisc, est intégré à l’écheveau Bolloré déjà constitué de holdings à plusieurs niveaux destinés à optimiser sa capacité à lever de la dette. L’ensemble résulte d’un innombrable jeu de participations croisées quasi indémêlable.

Ceux qui se sont déjà penchés sur le sujet ont peut-être lu une étude de Muddy Waters estimant que l’autocontrôle de Bolloré serait d’environ 50%. A vrai dire, je ne me suis pas amusé à le calculer car cela représente peu d’intérêt. En effet, savoir que Bolloré SE détient 50% de ses propres actions ne donne pas la valeur du groupe. Or, ce que je recherche, c’est précisément cette valeur.

Pour appréhender le problème, je me suis basé sur une idée de g.smiley. Considérons deux sociétés A et B. A ne possède que 20 M€ et B possède 10 M€ et 50% de A. Mathématiquement, cela s’écrit ainsi :

(1) A = 20

(2) B = 0,5 x A + 10

La question est de savoir combien vaut B. C’est relativement simple. Pour le savoir, il suffit de remplacer (1) dans (2) et on obtient :

B = 0,5 x (20) + 10

Donc B vaut 20 M€.

L’exercice se complique si A possède 50% de B :

(1’) A = 0,5 x B + 20

(2’) B = 0,5 x A + 10

La nouvelle question est : combien valent A et B ? Ceux qui se souviennent de leur programme de mathématiques au lycée devraient reconnaître un système de deux équations à deux inconnues, qui se résout facilement par la même méthode que précédemment (dite de substitution), en remplaçant A dans (2’) par (1’), ce qui donne :

B = 0,5 x (0,5 x B + 20) + 10 = 0,25 x B + 20

On en déduit que

B = 5 / 0,75 = 26,67 M€ et A = 0,5 x 26,67 + 20 = 33,33 M€

Le plat de spaghetti

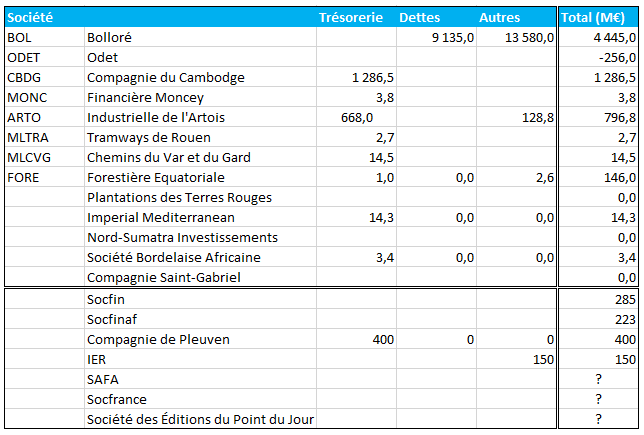

Vous avez compris où je veux en venir : l’idée générale est d’écrire toutes les boucles d’autocontrôle sous forme de système linéaire. Pour cela, j’ai dû fouiller dans les rapports de nombreuses sociétés (cotées et non cotées) pour obtenir la liste de leurs participations, leurs actifs (dont la trésorerie) et leurs dettes. Je vous fais grâce de tous les détails, mais vous présente les plus importants.

Ma modélisation utilise 17 variables qui représentent les 17 sociétés intervenant dans les boucles d’autocontrôle du groupe : Omnium Bolloré (OM), Financière V (V), Sofibol (SOF), Bolloré SE (BOL), Compagnie de l’Odet (DOET), Compagnie du Cambodge (CBDG), Financière Moncey (MONC), Industrielle de l’Artois (ARTO), Tramways de Rouen (MLTRA), Chemins de Fer du Var et du Gard (MLCVG), Forestière Equatoriale (FORE), Plantations des Terres Rouges (PTER), Imperial Mediterranean (IMP), Nord-Sumatra Investments (SUM), Société Bordelaise Africaine (SBA), Compagnie de Saint-Gabriel (STG), et African Investment Company (AIC).

Lors de son nettoyage, Vincent Bolloré a transféré toutes les opérations dans les sociétés luxembourgeoises et les sociétés ne possèdent dans la majorité que des participations dans d’autres sociétés. Elles n’ont ni dette ni trésorerie. Tous les dividendes sont remontés jusqu’en haut, c’est-à-dire Odet ou Bolloré SE. Pour les autres sociétés, c’est un peu plus compliqué car il faut déterminer l’ensemble des actifs nets hors participations.

Par exemple, les Chemins de Fer du Var et du Gard possèdent :

- 0,45% de Financière V (V)

- 26,62% de Financière Moncey (MONC)

- 14,02% des Tramways de Rouen (MLTRA)

- 14,5 M€ de trésorerie nette

Je peux donc écrire l’équation suivante :

MLCVG = 0,45% x V + 26,62% x MONC + 14,02% x MLTRA + 14,5

Au final, je dresse pour chacune des sociétés une équation qui donne sa valeur en fonction des autres sociétés et de son actif net hors boucle d’autocontrôle (généralement de la trésorerie).

Retraitement de Bolloré SE

Mais l’affaire se complique un peu quand il s’agit d’écrire l’équation qui donne la valorisation de Bolloré SE. Dans l’article précédent, je donne une estimation du groupe en fonction de ses actifs, dont les trois plus gros sont Vivendi, UMG et l’activité Transports & Logistics. Mes estimations, sans être précises, sont valables. Mais les lecteurs attentifs auront noté que Bolloré SE possède une filiale à 94% nommée African Investment Company (AIC). Celle-ci regroupe en fait tous les actifs de transport et logistique en Afrique. La société est consolidée dans Bolloré SE, alors qu’elle possède 27,92% de Bolloré SE. Pour obtenir une estimation plus fine de Bolloré SE, et prendre en compte l’intégralité de l’autocontrôle, je dois sortir AIC de ma valorisation précédente et l’intégrer à mon système d’équations.

Par rapport à ce que j’ai écrit dans l’article précédent, je ne compte pas le pôle Transports & Logistics directement, mais l’intègre dans mon système à travers l’AIC. Je fais donc l’approximation que tout le pôle Transports & Logistics est logé dans AIC. Ce qui n’est pas complètement vrai car l’AIC ne concerne que la partie africaine. Mais celle-ci représentant la plus grosse partie et la plus rentable, mon approximation semble raisonnable.

Avec cette considération, l’actif net de Bolloré SE dans le système est de 4,45 Mds€. Je peux donc écrire l’équation qui donne la valeur de Bolloré SE (BOL) :

BOL = 4,82% x OM + 10,25% x V + 36% x SOF + 37,10% x CBDG + 15,25% x MONC + 9% x ARTO + 29% x FORE + 67% x PTER + 100% x IMP + 100% x SUM + 91% x SBA + 100% x STG + 94% x AIC + 4,45

Avec pour rappel : OM = Omnium, V = Financière V, SOF = Sofibol, CBDG = Compagnie du Cambodge, MONC = Financière Moncey, ARTO = Industrielle de l’Artois, FORE = Forestière Equatoriale, PTER = Plantations des Terres Rouges, IMP = Imperial Mediterranean, SUM = Nord-Sumatra Investments, SBA = Société Bordelaise Africaine, STG = Compagnie de Saint-Gabriel et AIC = African Investment Company.

Calculs des actifs nets

Le résultat de mes investigations est résumé dans le tableau ci-dessous :

Le cas le plus compliqué est celui de la Compagnie du Cambodge, qui a nécessité de valoriser les filiales Compagnie de Pleuven, IER et Socfin :

Résultat

Ne faisons pas durer plus le suspense… Voici venu le point d’orgue des trois articles : la valorisation de la Compagnie de L’Odet. Remarquons que celle-ci repose en partie sur le pôle Transports & Logistics, dont la grosse majorité est située en Afrique. Contrairement aux autres gros blocs du groupe (Vivendi et UMG), sa valeur est très difficile à estimer. Pour rappel, une estimation, basique à 10x le ROC, donne 6,6 Mds€. Mais dans le cadre de la préparation de sa succession, Vincent Bolloré pourrait chercher à se séparer de ses opérations en Afrique, difficiles à gérer car nécessitant des relations que lui seul peut avoir, ainsi qu’une connaissance approfondie des cultures et du continent. Et c’est de plus en plus vrai face à une ingérence chinoise de plus en plus prégnante. Si mon hypothèse se réalise, la valorisation du bloc africain (pour simplifier, disons qu’il s’agit d’African Investment Company ou AIC) pourrait valoir entre 8Mds€ et… 20 Mds€ d’après certains connaisseurs du dossier ! Par exemple, dans son excellente étude, Greenwood Investor estime ce bloc à 28x l’EBIT, soit 17 Mds€. C’est en effet un actif unique, avec des positions monopolistiques qui offrent beaucoup de récurrence et surtout un moyen intelligent de profiter de la croissance du continent africain.

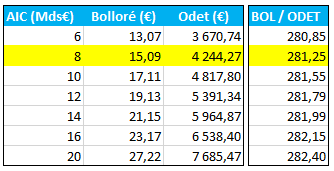

Voici donc le résultat de mes calculs, obtenu par résolution sous Excel du système à 17 équations et 17 inconnues. Pour m’amuser un peu, j’ai collecté dans le tableau ci-dessous les valorisations que mon modèle donne en fonction du prix auquel serait cédée AIC si la vente se concrétisait :

J’ai surligné en jaune la valeur qui me semble la plus prudente. Et j’obtiens pour Odet une valorisation de 4 244 € par titre. Contre un cours actuel d’environ 1200 €. La valeur médiane pour AIC se situant à 12 Mds€, on peut aussi imaginer une valorisation à près de 5 391 €.

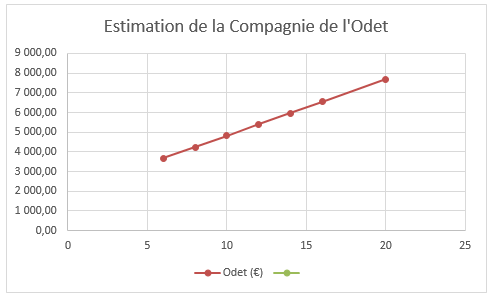

Le lecteur averti aura remarqué que les estimations de Bolloré SE et de la Compagnie de l’Odet évoluent de manière affine par rapport à la valorisation de l’African Investment Company. Ce qui valide mon modèle linéaire :

Si le lecteur a bien suivi jusqu’ici, il aura remarqué que j’ai toujours minoré mes estimations, en comptant souvent des participations à zéro car je ne savais pas les valoriser. Cela signifie que les valeurs que j’indique ici sont des minorations et qu’une valeur plus juste pourrait largement dépasser les 5 000 €. A titre indicatif, Moneta, qui estimait UMG à 33 Mds€ valorisait la Compagnie de l’Odet à 3 900 € par titre. En prenant en compte la valorisation actuelle de UMG à 45 Mds€ au lieu de 33 Mdsd€, la différence est de près de 100 € par titre. Moneta pourrait donc ajuster son objectif à 4 000 €.

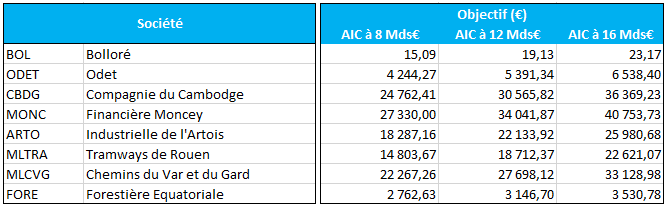

En me restreignant à trois valorisations possibles pour l’African Investment Company, je peux dresser le tableau suivant, qui donne les estimations des dernières sociétés cotées du groupe Rivaud, ainsi que les holdings Compagnie de l’Odet et Bolloré SE :

Je vous laisse noter mon estimation de la Compagnie de l’Odet si l’African Investment Company se vendait un jour à 16 Mds€. Mais ne rêvons pas. Même si Vincent Bolloré a tout le talent pour faire valoir ses actifs à la revente, il est préférable de tabler sur 12 Mds€, voire même de manière plus prudente 8 Mds€.

Conclusion

Avec un modèle que je considère très fiable, j’obtiens une valorisation de la Compagnie De l’Odet à environ 4 244 € par titre. Les nombreuses minorations, ainsi que les dernières opérations en cours comme avec Lagardère me permettent de croire que ce prix est un prix plancher. Mais qui laisse espérer un potentiel de x3,5 par rapport aux cours actuels.

La Compagnie de l’Odet apparaît donc très sous-cotée. C’est un conglomérat diversifié dans quatre pôles d’activité, géré de main de maître par l’un des meilleurs (sinon le meilleur) financiers actuellement en France. Et surtout, en investissant dans Odet, on investit dans le holding de tête de la galaxie (le dernier coté), de manière à être complètement aligné avec la famille Bolloré.

Mon scénario est que Vincent Bolloré va simplifier le groupe Rivaud. Il va fêter ses 70 ans en 2022 et n’a pas d’intérêt à laisser à ses enfants un groupe aussi complexe. D’autant plus que l’intérêt fiscal est mineur maintenant qu’il a opéré son nettoyage. J’envisage donc un retrait de la cote de toutes ces sociétés de manière à ne laisser que la Compagnie de l’Odet et Bolloré SE. Une Offre Publique d’Echange avec des actions Bolloré SE n’est pas à exclure. Cela valoriserait le groupe à son juste prix et lui permettrait de poursuivre ces raids avec un groupe plus puissant. Je pense en particulier à Vivendi qui pourrait être racheté sous forme d’OPE. Toutes ces opérations pourraient se dérouler très prochainement.

Les titres les plus décotés actuellement sont la Compagnie de l’Odet, la Financière Moncey et la Compagnie du Cambodge. Mais les Chemins de Fer du Var et du Gard ainsi que les Tramways de Rouen ont un attrait particulier car elles sont cotées au Marché Libre. L’intérêt du Marché Libre est que les OPRO (Retrait Obligatoire) n’y existent pas. En conséquence un actionnaire peut refuser d’apporter ses titres à une OPA. Il reste donc actionnaire d’une société qui n’est plus cotée. Face à Vincent Bolloré, qui voudra simplifier son groupe en radiant ces sociétés, ce sera une garantie supplémentaire de ne pas être sorti à un cours au rabais.

Les risques

Je ne vois aucun risque à investir dans un groupe aussi diversifié, bien géré et décoté que Bolloré SE. En revanche, c’est un peu différent avec la Compagnie de l’Odet et les sociétés du Groupe Rivaud. Tout d’abord, même si pour moi cela ne représente pas un risque proprement dit, l’absence de liquidité est à prendre en compte.

Ensuite, on pourrait imaginer que Vincent Bolloré nous sorte à vil prix. Après tout, c’est bien un financier redoutable, n’est-ce pas ? Pourtant, je conçois assez mal qu’il finisse sa carrière en essayant de grapiller quelques dizaines de millions sur le dos de ses actionnaires. Comme cela s’est déjà produit par le passé, certains d’entre eux ne se sont pas laissé faire et ont intenté un procès contre lui lors de sa tentative de sortie des Mines de Kali. Je pense qu’il ne refera pas la même erreur et cherchera à être équitable, d’autant plus que parmi ses actionnaires, il y en a des « gros » qui connaissent la valeur de leurs sociétés. Et finalement, les sommes en jeu ne sont pas si importantes que ça pour Vincent Bolloré.

Dernier point, qui me semble le plus probable : et si le retrait de la cote n’a pas lieu ? Avec les sociétés du Groupe Rivaud (et la Compagnie de l’Odet), je pourrais en effet me retrouver avec des titres de sociétés illiquides. Pour moi cela n’a pas d’importance car je suis quoi qu’il arrive associé aux « coups » de Vincent Bolloré avec une colossale marge de sécurité. Mais je reste convaincu que la simplification aura lieu très bientôt. Pour quatre raisons. J’ai déjà donné les deux premières : laisser à ses enfants un groupe simple et puissant. La troisième, c’est qu’il l’a annoncée pour février 2022, le bicentenaire du groupe Bolloré. On peut toutefois douter de sa parole, mais tout-de-même ce serait gros. Et enfin, il faut savoir que la simplification a déjà commencé il y a quelques années avec la sortie des Plantations des Terres Rouges, des Caoutchoucs de Padang et des Mines de Kali (et certainement d’autres que j’ai oubliées). Une des raisons pour laquelle Il a arrêté semble précisément être le procès suite à la tentative de sortie des Mines de Kali. Mais avec le temps, les animosités se sont probablement adoucies.

Ainsi, ceux qui redoutent la liquidité peuvent se contenter d’investir dans Bolloré SE. Ce n’est pas mon choix puisque je suis actionnaire de la Compagnie de l’Odet, de la Financière Moncey et de la Compagnie du Cambodge. Je pense également acheter très bientôt (mais le cash commence à manquer) des titres des Chemins du Var et du Gard, cotées au Marché Libre. Je pense que la galaxie Bolloré est une des plus belles opportunités que j’ai croisées ces dernières années. Et comme le disent Buffett et Munger : quand une opportunité de gagner autant avec un risque aussi faible se présente, il faudrait être fou pour ne pas miser gros, je suis en train de « mettre le paquet »…

Note 1 : cet article n’aurait jamais pu être écrit sans la précieuse aide de Gaël, qui a eu l’extrême gentillesse de passer de longues heures à m’expliquer certains des rouages les plus complexes de cet incroyable groupe. Je le remercie chaleureusement. Et je n’oublie pas non plus Sébastien, Philippe et ceux qui ont apporté leur éclairage instructif.

Note 2 : les détails du calcul et les équations sont volontairement restés dans mon classeur Excel pour ne pas alourdir un article déjà difficile à comprendre. Je répondrai dans les commentaires à toutes les personnes intéressées par les détails.

Merci pour la superbe analyse ! Impressionnant travail pour récupérer toutes ces données.

Je partage la thèse. Mais j'ai une question qui me taraude depuis plusieurs mois. Vu l'opportunité massive (x3-5), pourquoi Bolloré ne rachète pas le flottant d'ODET pour profiter lui de cette décote ? Moins de 7% de flottant, à 500m il peut tout sortir. Une somme énorme certes mais totalement accessible vu son empire & réseau

Bonjour BourseRaph,

il ne s’est pas privé de racheter de ses propres titres en 2020 ! De mémoire, jusqu’à 800 € par titre environ.

Je vois deux raisons à l’arrêt des rachats :

Oui j’ai la même analyse que vous. La conséquence c’est qu’il est probable qu’ Odet soit retiré bien avant d’atteindre la « fair value » de 4’000€ !

Mais entre 1’200 et 4’000 il y a de la place pour faire une OPA puis OPRO à la fois sympa pour les mino et immédiatement relutive pour Bolloré & les siens !

Vincent Bolloré surgit toujours là où on ne l’attend pas…

Mais je doute sérieusement qu’il ose une offre au rabais sur Odet. Il peut en revanche arguer une décote pour holding et illiquidité. Mais j’en doute.

Mon scénario est qu’il joue d’abord la sortie de cote des sociétés du Groupe Rivaud.

Si mes calculs ne sont pas complètement faux, Bolloré devrait sortir 500 M€ pour racheter les parts des minoritaires de l’ensemble de ces cinq sociétés.

C’est vraiment très peu, alors qu’il faudrait 2,5 Mds€ pour Odet…

Par contre combien couterait la probable OPA sur Vivendi?

Bolloré a les liquidités pour cette opération?

merci

d

Bonjour Didier,

l’OPA lui coûterait environ 8 Mds€.

Il peut se servir du cash de Vivdeni et lever de la dette via Vivendi et/ou Bolloré SE.

Je ne vois pas de frein financier à l’achat de Vivendi. Mais est-ce réellement son plan ?

Quoi qu’il en soit, Vivendi continue de racheter des titres. Il doit au moins penser que ce n’est pas cher.

Bonjour Boris, mais quel incroyable travail ! Merci de le partager.

Odet est également ma plus grosse ligne et je la garde avec conviction. Cependant une question me taraude : la mèga-décote sur les actifs de la galaxie bolloré est devenue une idée d’investissement très diffusée ces derniers mois (renforcée par la spectaculaire ipo d’UMG) et je ne doute pas que de nombreux fonds professionnels ont fait ces calculs également. Alors je me demande pourquoi, malgré la hausse des cours, la décote reste aussi importante.. quels sont les risques vus par le marché ?

En tous cas, Big up pour l’analyse!

Merci Laurent pour votre commentaire.

La bourse est pleine de mystères. Je peux expliquer la forte décote sur les filiales du groupe Rivaud en raison de leur manque de liquidité, mais sur Odet et Bolloré, je ne sais pas.

J’aurais tendance à dire que mis à part Moneta, les fonds n’ont tout simplement pas fait ce travail.

Il y a peut-être également la crainte de se faire spolier par Vincent Bolloré. Ce qui me semble une erreur.

Et enfin, avec Odet et le groupe Rivaud, on est loin de faire rêver les foules.

du coup: savez vous si moneta est actionnaire d'une ou plusieurs entités de la galaxie Bolloré? Le niveau de leur position est il connu?

Moneta était encore actionnaire il y a peu de la Compagnie de l’Odet. Ce serait surprenant qu’ils l’aient vendue. Je n’en sais pas plus.

On dirait bien en effet:

https://www.moneta.fr/actualites/lempire-bollore-a-lheure-des-grandes-manoeuvres

Bonjour,

Amber capital est actionnaire "de plusieurs holdings au dessus de Vivendi" d'après les dires de Joseph Oughourlian dans cette vidéo à partir de 2.55:

https:www.bfmtv.com/economie/entreprises/joseph-oughourlian-amber-capital-vivendi-c-est-la-meilleure-nouvelle-pour-lagardere-depuis-10-ans_AV-202109230411.html

Merci François, je confirme, bien qu’on ne sache pas lesquelles…

Super travail d'analyse ! Merci pour le partage.

Par quel biais, avez-vous eu connaissance de la valorisation de l'ODET faite par Moneta ?

Sinon, pour information, votre portefeuille n'est plus disponible sur le site.

Merci pour votre commentaire.

Bonne question. Il me semble l’avoir lue dans une publication ou lors d’une interview d’une émission télévisée. Je ne la retrouve pas, c’est embêtant.

Je vais continuer de chercher…

Quant au portefeuille il y a en effet eu un petit problème. Cela semble être revenu. Merci.

Cession des activités africaines de Bolloré évoquée par le management (cf nouvel obs). News commentée par Oddo ici :

https:undefinedundefinedwww.zonebourse.comundefinedcoursundefinedactionundefinedBOLLORE-SE-5155undefinedactualite-brokerundefinedBollore-Oddo-reitere-son-opinion-sur-le-titre-36689303undefined

peut être le détonateur avant les grandes maneuvres?

Eh oui Laurent, un des catalyseurs que j’évoquais.

On devrait voir le clap de fin de toute cette grande histoire dans les mois à venir.

En attendant, comme c’est passionnant !

C est trépidant en effet ! J ai également misé gros sur Odet, et aussi (mais dans une moindre mesure) sur Bolloré et Vivendi.

je scrute donc tout ça à la loupe . Je pense que la spéculation sur les titres va se poursuivre cette semaine avec en ligne de mire les publications jeudi (21 oct) des T3 de toutes les entités..

Si vous estimez que la spéculation va continuer, vous pouvez regarder les calls Bolloré. Ceux à échéance septembre 2022 sont intéressants.

thanks Boris ! Je vais jeter un œil

Suite aux infos concernant la possible cession des activités africaines, je reste perplexe devant le découplage qui semble s'opérer entre Odet qui grimpe dans des volumes importants, et Bolloré qui stagne difficilement …

Je vois deux explications à cela :

1. La faible liquidité de Odet.

2. Les investisseurs préfèrent comme moi la holding de tête, où ils sont le plus alignés avec Vincent Bolloré.

Et potentiellement une troisième, que j’aime moins : une spéculation sur le retrait de la cote imminent de Odet.

En effet il serait plus intéressant pour Vincent Bolloré de retirer maintenant Odet de la cote plutôt que de mettre au grand jour la valeur de ses actifs (par exemple via des cessions comme celle dont on parle en ce moment) … mais le raisonnement tient aussi pour la société Bolloré je suppose. Ça ressemble à un mystère, mais dont le dénouement semble proche..

Je ne pense pas qu’il puisse se permettre de retirer Odet de la cote à un prix sensiblement inférieur à sa valeur intrinsèque. Cela ne passerait pas et il risquerait un procès. Car parmi ses actionnaires il y en a qui connaissent très bien la valeur de la société.

selon cet article, la valo africaine du pole logistique serait de 2 à 3 milliard d'euros.

https://www.boursorama.com/bourse/actualites/bollore-interesse-par-une-vente-de-ses-activites-en-afrique-f54c8819a82c2d8db0b04d3ecadad982

Cela ne concernerait qu’une partie des actifs de Bolloré en Afrique. On est loin de la totalité du pôle Transports & Logistiques. Et cela n’inclue pas non plus les plantations…

Les résultats publiés cette semaine me réconfortent dans mon idée que l’ensemble du pôle africain vaut plus de 8 Mds€.

https://www.zonebourse.com/actualite-bourse/Bollore-negociation-exclusive-avec-le-Groupe-MSC–37378803/

Merci Dubail. C’est une excellente nouvelle !

Si j'ai tout bien suivi, vous valorisiez le pôle dont il est question à 6.5 milliards.

Il est question de 5.5 milliards. Pas si mal.

Ces deux derniers mois, on est revenu sur la Valo (odet et bolloré) de juin 2021.

Le moment d'en reprendre?

A moins que l'ouverture mardi matin soit explosive

J’avais donné une estimation basse de 6 Mds€ pour l’ensemble du pôle Transport et Logistique, et un prix « probable » de 8 Mds€. La partie Afrique étant bien plus rentable que le reste (essentiellement la branche Services), il est normal que même si elle pèse moins dans le chiffre d’affaires global, elle soit mieux valorisée. Ce qui permet de dire qu’avec 8 Mds€ pour l’ensemble, on est assez proches du compte. Le prix est donc dans la fourchette basse que j’ai indiquée dans l’article, mais finalement (et par pure chance) assez proche de mon prix « probable ».

Au regard de mes convictions, mes autres pistes d’investissement, ma fiscalité, ma trésorerie disponible, etc. j’ai décidé de remettre la main au portefeuille si le cours ne monte pas demain.

A toutes fins utiles, je précise que le scénario de retrait de la cote d’Odet ou du groupe Rivaud n’est qu’un scénario parmi bien d’autres possibles et que chacun doit faire ses devoirs et prendre ses décisions de manière responsable.

Bien vue la valorisation d'AIC, Bolloré aurait reçu une offre de la part de MSC pour 5.7 milliards d'euros. Source BFM Bourse.

Je pense que la bataille de négociation des "chiffoniers" ne fait que commencer. Je n'ai qu'une action Odet. Je suis serein sur l'issue de la négociation avec VB de notre coté.

Bonsoir Jubean, Bolloré a octroyé l’exclusivité jusqu’à mars 2022. Je doute qu’il y ait une longue « bataille de chiffonniers », d’autant plus que le prix proposé semble acceptable.

Odet est la valeur offrant le meilleur ratio gain/risque que j’ai trouvée à ce jour. L’ensemble de la galaxie (Odet + Moncey + Cambodge + Vivendi) doit représenter plus de 16% de mon portefeuille.

Je me demande si les algorithmes vont œuvrer demain sur les actions de la galaxie. Vivement la suite pour connaitre la réponse du capitaine aux helvètes. La vente de cette activité logistique et transport rendra la galaxie trop concentrée dans la presse écrite, les média audiovisuels et industrie musicales.

A long terme, cela ne me conviendra plus. La galaxie Bolloré se "Lagardèrise".

Moi, tant que le cours monte, ça me va…

Bonsoir Boris, Les 5.7 milliards euros proposés sont bien supérieurs aux chiffres initialement évoqués dans la presse (2-3 milliards) pour une activité qui ne représente qu 1/3 de toute l activité logistique du groupe. Est ce de nature à rehausser votre estimation valorisation? La question est de comprendre ce que peuvent valoir les 2/3 restants…

Bonsoir Laurent,

justement, non. La partie qui va être vendue est la plus rentable du pôle Transports et Logistique. Je ne valorise l’ensemble de ce pôle qu’à 8 Mds €, donc dans le bas de la fourchette que j’indique dans l’article.

Ca donne une valorisation de Odet supérieure à 4 000 €. Ce qui n’est quand-même pas si mal.

Un grand merci pour ces trois articles ultra intéressants tant sur la forme que sur le fond !

Après avoir lu tout ça, je me questionne sur la raison pour laquelle vous n'êtes pas positionné sur Bolloré (FR0000039299) mais sur Odet, Moncey, ou encore Vivendi ?

Merci

Bonsoir Elodie, merci pour votre message.

Pour information, je ne suis plus sur Vivendi (vendu en fin de semaine dernière). Je n’ai pas encore eu le temps de le préciser dans ma newsletter.

Dans toutes ces sociétés très décotées, il y a peut-être un choix à faire. Le mien a été d’aligner le plus possible mes intérêts à ceux de la famille Bolloré. C’est-à-dire dans les holdings de tête, où la famille est la moins diluée. La seule cotée est Odet.

De surcroît, même si ce n’est qu’une hypothèse de ma part, la logique de l’histoire voudrait que le groupe Rivaud soit sorti de la cote très rapidement. Dans ce cas, Moncey serait un des plus gros bénéficiaires, car le plus décoté de la galaxie.

Boris,

VB risque une OPA d'un concurrent sur VIV?

Est ce qu'il doit accélérer sur ce dossier?

Il vient d'accélérer sur Lagardere.

d

Bonjour Didier, je n’en ai aucune idée.

Concernant Lagardère, il n’a fait que relever légèrement son offre.

Un petit "point" de Boris suite aux AG

merci

d

Bonjour Didier,

je n’ai assisté qu’à l’AG d’Odet.

D’après Vincent Bolloré lui-même, la décote de la Compagnie de l’Odet se serait refermée. Plus important : il s’attend à des années « plus difficiles que le marché ne le croit ».

Les opérations sur Lagardère (dont Vivendi détient 55% désormais des parts) et la vente du pôle logistique en Afrique (BAL) ne le lui laissent pas le temps de se concentrer sur la simplification du groupe (et donc de facto celle du groupe Rivaud).

Donc a priori des mauvaises nouvelles pour les spéculateurs ou les court-termistes. Mais cela ne l’a pas empêché de racheter via Odet près de 1,15% du capital de Bolloré SE… Je vous laisse interpréter ce signal.

Pour ma part, je considère que les dernières grosses opérations (vente de UMG, vente de BAL et OPA sur Lagardère à bon compte) et les rachats à tout va de Vivendi et Bolloré SE sont extrêmement relutives.

La modification des statuts des sociétés du groupe ouvre la voie à des distributions d’actifs. Je pense en particulier au pôle batteries (qui va souffrir suite au double incendie sur des bus de la RATP), mais cela pourrait être tout autre chose, ou… rien du tout.

Rien n’a été annoncé quant à l’utilisation de la trésorerie à venir (mars 2023 au plus tard) suite à la vente de BAL (pour 5,7 Mds€).

Pour conclure, Vincent Bolloré a rappelé que la Compagnie de l’Odet, avec son excellente situation financière, a pour rôle d’assurer la pérennité de ses deux principales filiales (Bolloré SE et Vivendi) sur le long terme.

VB lance une Opra sur les titres de bollore à hauteur de 9.78% pour mieux valoriser le titre en vue d ope sur vivendi..? Une simplification par le haut aiderait ce scénario ??

Bonjour Stéphane,

à mon avis, c’est encore bien trop tôt pour une offre sur Vivendi, en particulier une OPE.

Odet doit d’abord racheter le maximum possible de titres Bolloré SE à des cours très bas, comme c’est le cas actuellement.

Ce n’est à mon avis que lorsque le cours de celui-ci sera vers les 10 ~ 12 € que l’OPE aura du sens.

Bien sûr ce n’est que mon avis et je peux me tromper.

Merci de votre réponse

Cordialement

Bonjour Boris,

Les dernières nouvelles vont dans le sens d’un dénouement qui approche!

La cession des activités logistiques résiduelles se ferait sur la base de 5 B€ de valeur d’entreprise, donc au prix de 6,2B€ en tenant compte de la trésorerie positive (si j’ai bien suivi ?).

Au final, si l’opération se fait, VB tirerait du pole logistique dans son ensemble un total de 5,7+6,2 = 11,9B€ .. Bravo pour ton analyse et ton estimation !!

Compte tenu des ces éléments dont l’issue semble probable, et aussi des opérations en cours sur Lagardere, pourrais tu actualiser la valeur d’Odet selon ton analyse, qui j’imagine peut mieux se calculer à présent, la valeur du pole logistique étant levée…

Merci à toi, quel feuilleton passionnant !

Bonjour Laurent,

Il me semble que le deal est précisément de 5 Mds€, et qu’il n’y a aucune dette. D’où une valeur nette de 5 Mds€. De plus, l’imposition sera très faible.

En valeur nette Bolloré SE aura perçu plus de 8 Mds€.

Hors UMG et Vivendi, il reste la branche énergie (et les batteries, que l’on peut compter pour zéro). Sur les conseils d’un ami, très bon connaisseur du dossier, je la valorise 1,5 Md€. C’est peut-être beaucoup, mais pas abérrant non plus.

Avec ces hypothèses, et au cours actuel de UMG (qui a bien dégonflé), je trouve comme valeurs intrinsèques arrondies :

– Bolloré SE : 21 €

– Compagnie de l’Odet : 6.000 €

– Compagnie du Cambodge : 33.700 €

– Financière Moncey : 38.000 €

– Industrielle de l’Artois : 24.200 €

– Tramways de Rouen : 21.500 €

– Chemins du Var et du Gard : 31.000 €

– Forestière Equatoriale : 2.500 €

Attention, ce ne sont que des estimations basées sur mes calculs. Je peux être complètement dans le faux.

Merci pour votre commentaire.

Bonjour Boris,

Nous sommes fin 2023 et votre analyse date de 2021.

Quelle est votre opinion actuelle sur Odet 2 ans après ?

Le cours de bourse est dans un range au plus haut 1650 cette année, au plus bas 1258.

Comment envisagez-vous la stratégie de Bolloré pour les mois à venir?

Cordialement,

Bernard

Bonjour Bernard,

Mon opinion a peu évolué depuis ces deux années.

Lorsque j’ai écrit cette trilogie, il n’était pas encore question de la cession de la branche logistique. Or, cette double nouvelle est tout-de-même un bouleversement pour le groupe et ses actionnaires car Vincent Bolloré a revendu ces activités en pleine euphorie (et à un très bon prix) et va se retrouver très bientôt avec une montagne de cash à déployer dans un marché faiblement valorisé. Quel timing ! On n’aurait pu rêver mieux.

Impossible de savoir où va être investi cet argent. Rachat de titres Bolloré SE ? OPA sur Vivendi ? Sortie de la cote du groupe Rivaud ? C’est possible, mais je ne n’en sais rien. Il est probable qu’il se concentre sur une autre cible. Mais quoi qu’il en soit, l’actionnaire d’Odet sera toujours gagnant à long terme, car son dirigeant a toujours su créer de la valeur pour son groupe et ses actionnaires.

Donc je suis toujours très positif sur Odet. C’est toujours ma première ligne et j’en ai même repris un peu sous les 1.300 €, comme je l’indique dans ma newsletter.

Cordialement,

Boris

Et bien voilà le dénouement avec la simplification du groupe Rivaud.

Par contre les valorisations sont faibles, et j’ai peur que l’analyse « indépendante » ne soit pas d’un grand secours et que l’AMF ni trouve rien à ce redire…

Bonjour Frédéric,

En effet, les offres sont faibles. Quant à l’analyse indépendante, on sait ce que c’est…

On peut espérer une nouvelle offre, plus généreuse (le marché semble y croire) ou troquer les titres du groupe Rivaud contre du Bolloré (ou de l’Odet) qui reste encore très sous-coté.

Je te cite dans ton article « Mais je reste convaincu que la simplification aura lieu très bientôt. ».

On dirait que VB a repris la simplification des ex rivaud (la dernière sortie de cote d’une ex rivaud date de 2013)

Bonjour Lepetit,

En effet, les mouvements se sont précipités, et le groupe Rivaud, à l’exception de Forestière Equatoriale, va sortir de la cote.

Il n’est cependant pas dit que la simplification (comprendre la disparition des boucles d’auto-contrôle) intervienne dans la foulée.

Il faudra encore être patient pour ça.

bonjour Boris,

depuis votre trilogie de 2021, rivaud est simplifié. on a une première offre d’échange qui a été revue.

Havas, Lagardère, canal+ viennent d’être introduits sur différentes bourses

ODET et bolleore SE n’ont pas bougé ou presque en bourse.

qu’en dites vous ? décote s’accroit ?

odet risque d’être sorti de cote à vil prix ?

un tome 4 de votre analyse serait utile

merci

aurélien

Bonjour Aurélien, merci pour votre commentaire.

En effet, comme anticipé, la galaxie Bolloré a accéléré sa simplification.

C’est au tour du groupe Rivaud de sortir de la cote, mais le prix proposé est trop loin de la véritable valeur. Un groupe de minoritaires bloque l’OPRO. L’ensemble des filiales va donc très probablement rester coté.

Cela va ralentir, voire bloquer, toute autre opération de sortie, notamment celle de Bolloré SE, si elle était toutefois dans les tuyaux (ce que je crois).

La spéculation est retombée sur Bolloré SE et Odet, alors que la décote s’est mécaniquement accrue. Cela reste des investissements très défensifs dans un marché complexe.

Et en effet, dans le cadre d’une sortie de cote (pas avant deux ans à mon avis), le prix offert ne sera pas à la hauteur des attentes. Il y aura sur Bolloré SE et Odet une décote significative, mais certainement inférieure à celle sur le groupe Rivaud. L’argument de double holding ne pouvant être brandi pour Bolloré SE. Il y a donc beaucoup de valeur à récupérer à qui saura attendre. Ce qui est mon cas.

Bien à vous.