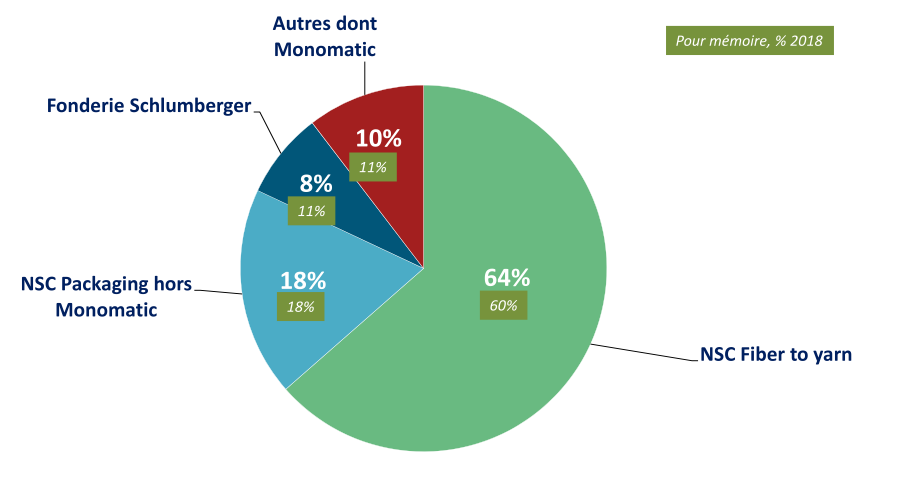

NSC Groupe est un groupe industriel français créé en 1810 détenu à 73% par la famille Beydon (voire même 79,6 % si l’on tient compte de l’auto-contrôle). Il emploie 530 salariés et génère un chiffre d’affaires 87 M€. Son activité principale est à 64% la conception et la fabrication de machines pour le textile à fibres longues (branche NSC Fiber to yarn). C’est une activité globalement rentable et en croissance mais dans un secteur cyclique et difficile.

Après plus de six ans de croissance et de rentabilité, le groupe a essuyé une terrible année 2019, avec une perte de près de 8,2 M€ contre un bénéfice de 4,1 M€ en 2018 ! Et 2020 ne s’annonce pas joyeux non plus, avec notamment la mise en règlement judiciaire de son activité Packaging en mai 2020. Logiquement, le cours a dévissé de plus de moitié, passant de 80 € à 40 €. Le carnet d’ordre est vide côté acheteurs… Pourtant, tout n’est pas si noir.

En regardant les comptes de plus près, on s’aperçoit que c’est essentiellement la branche Packaging, deuxième secteur d’activité du groupe et en déclin depuis quatre ans, qui s’est effondrée et contribue aux pertes à hauteur de 10,4 M€ (dont 4,6 M€ de dépréciation d’écarts d’acquisition). La branche textile (Fiber To Yarn) souffre mais reste bénéficiaire. Et le bilan reste solide, avec une solvabilité de 48% et une trésorerie nette de 5,9 M€.

Valorisation du groupe

La branche Packaging étant en pertes depuis des années, et en règlement judiciaire, on peut considérer qu’elle vaut zéro, et espérer qu’elle ne coûte plus d’argent au groupe.

Il reste alors les activités suivantes :

- Fonderie : production de petites et moyennes séries de pièces en fonte. Cette activité génère en gros 7M€ de chiffre d’affaires et un bénéfice moyen de l’ordre de 0,25 M€. Avec une marge d’environ 2,3%, elle ne vaut guère plus que ses actifs au bilan, soit un peu plus de 2 M€.

- Monomatic : conception et fabrication d’enrouleurs et dérouleurs non-stop. Là encore, cette société enregistre un chiffre d’affaires moyen de 7 M€ et dégage un bénéfice de 0,4 M€. La marge nette avoisine 6%. En tenant compte d’une année 2017 exceptionnellement mauvaise (trois arrêts de production), on peut majorer les bénéfices moyens et proposer une valorisation d’environ 3 M€.

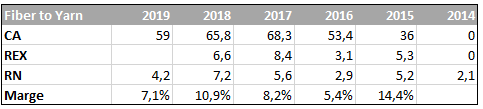

- Fiber to yarn : perle du groupe. Comme je le disais, l’activité est rentable (9% de marge nette en moyenne) et en croissance, comme le montre le tableau ci-dessous :

Si je prends comme référence un bénéfice moyen de 4,5 M€ et un multiple de 10, j’obtiens une valorisation de 45 M€. Je pourrais être plus généreux, mais le secteur est quand-même compliqué, les résultats erratiques, et 2020 s’annonce douloureux. Je préfère rester conservateur avec un PER de 10.

La somme des parties me donne un total de 50 M€.

Autre approche : je considère que le chiffre d’affaires moyen du groupe hors Packaging est d’environ 60 M€ et qu’il a généré en moyenne un bénéfice de 4,5 M€ sur les dernières années. Avec une marge nette moyenne de 7,5%, je peux attribuer un multiple de 9, ce qui donne une valorisation de 41 M€ environ.

Au final, en tenant compte d’un total de 461.000 actions et d’un auto-contrôle de 9%, j’obtiens trois valorisations possibles :

- Somme des parties : 111 €,

- Approche globale par les multiples (hors Packaging) : 97 €

- VANT : 76 €

Si le groupe parvient à se séparer sans surcoût de sa branche Packaging, un retour à la moyenne laisserait espérer une valorisation autour de 105 €. Ce qui représenterait un potentiel de +135% par rapport à un cours de 44,60 €. Mais le cours pourrait peut-être même aller plus haut, avec un retour à la croissance de la branche Fiber to Yarn, qui dégage quand-même 10% de marge nette.

Un fort impact post covid-19

La dégradation de l’environnement géopolitique de la Chine, de la Turquie ou de l’Iran depuis 2019 impactait déjà fortement l’activité. La filière textile est même à l’arrêt, et le chiffre d’affaires est anticipé en baisse de 50%, avec un rebond envisagé au plus tôt en 2021. Consolidé, le résultat d’exploitation pourrait être négatif de 9 M€ (l’équivalent de 21 € par action), soit encore en-deçà de 2019 et pousserait la VANT vers 55 € par action. Le retour aux bénéfices est espéré en 2022.

Dans ces conditions, le groupe profite au maximum du chômage partiel (entre 30% et 80% pour l’Italie et la France) et réduit la voilure, tant dans les investissements que dans la masse salariale. Il a également œuvré pour garantir ses besoins de trésorerie jusqu’à fin 2021 et pourrait obtenir un PGE complémentaire de 6 M€. La crise sera difficile, mais la direction semble avoir pris les mesures adéquates.

Conclusion

Le groupe a opéré il y a quelques années une diversification malheureuse dans l’emballage et en paie le prix fort aujourd’hui. Les derniers résultats, médiocres et décourageants, masquent cependant la rentabilité de la branche textile. La sortie de l’activité Packaging, décidée depuis fin 2018 et en cours de réalisation cette année (on sera fixés en septembre pour une éventuelle cession) devrait donner un nouveau souffle au groupe, mais celui-ci ne se verra malheureusement pas avant 2022 en raison de la crise post covid-19.

Le plus difficile semble donc à venir, mais la société aborde la tempête avec un bilan sain, et une grosse trésorerie qui représente près de 30% de la capitalisation (au cours de 44,60 €). La société cote sous la VANT estimée pour fin 2020 à 55 € et à peine trois mois de chiffres d’affaires en année moyenne. La valorisation obtenue ci-dessus (105 €) offre un potentiel hors covid-19 de +135%.

Dernier point. Comme je le mentionne en introduction, la famille Beydon est montée à près de 80% du capital en 2019, via des rachats d’actions par le biais du groupe et pourrait vouloir faire sortir le groupe de la cote. Cela donne un attrait spéculatif complémentaire à ce dossier.

Je suis actionnaire de longue date de la société (PRU d’environ 26 €), mais je m’abstiens de me renforcer aux cours actuels. Quitte à investir dans le secteur industriel, je préfère le faire dans des sociétés en meilleure santé et plus décotées que NSC Groupe, comme celles que l’on peut trouver actuellement sur le marché japonais (voir les deux fabricants de machines dont je suis déjà actionnaire : Takeda et A-one Seimitsu).