Le lundi 9 novembre eut lieu un tremblement de terre dans le secteur médical : l’américain Pfizer annonçait que son vaccin contre le coronavirus était efficace à 90% et qu’il était en mesure de démarrer une campagne de vaccination dès la fin décembre. Toutes les valeurs estampillées « covid » ont aussitôt été prises dans une tornade. Du jamais vu. Le cours de la société Eurobio Scientific, dont je vais vous parler dans cet article, a même été réservé à la baisse pendant quelques minutes à 0,01 € avant de se stabiliser à 12 € ! Autrement dit, les investisseurs, complètement paniqués, s’étaient résolus à vendre leurs titres Eurobio à n’importe quel prix (il n’y avait pas assez d’acheteurs en face). N’importe quel prix.

Outre la belle leçon d’investissement qu’il y a à retenir (notamment sur l’efficience des marchés), il y a également matière à se poser la question de savoir si ces valeurs « covid » ont un réel avenir dans un contexte où comme nous l’espérons tous, la pandémie de coronavirus sera définitivement enrayée. Je vous propose un début de réponse avec l’analyse qui suit de la société Eurobio. Et pour ne pas trop faire durer le suspense, je précise que je me suis constitué une ligne à 14,05 €.

Eurobio est un des leaders français du diagnostic in vitro, via ses activités commerciales de distribution et de développement de produits propriétaires à destination des laboratoires. Le groupe a été placé sous les projecteurs par la crise du coronavirus, car il propose notamment une offre Covid-19 parmi les plus complètes de France :

- PCR : distributeur exclusif en France du coréen Seegene et propriétaire du EBX conçu et produit en interne.

- Tests sérologiques du SARS CoV2 : distributeur de la gamme du chinois SNIBE, de la gamme Wantaï et du test rapide NG Biotech.

- Test antigénique rapide (15 min) : distributeur de l’américain Quidel qui semble être un des meilleurs du marché.

Les lecteurs qui ont l’habitude de parcourir ce blog doivent se demander si je suis devenu fou pour m’intéresser à une société qui se paie 20 fois ses bénéfices, dans un domaine aussi recherché que le diagnostic médical et dont l’avenir semble menacé par la sortie imminente de vaccins anti covid-19. Je vous assure que je vais bien, et je vais même vous prouver dans cet article que l’on peut faire de la value avec du growth dans un secteur hyper à la mode. Sujet passionnant à l’heure où l’on parle de plus en plus du retour de la value.

Historique

En 1997 trois anciens dirigeants du département R&D de Rhône-Poulenc créent Exonhit Therapeutics, société de découverte pharmaceutique et diagnostique par l’exploitation de l’épissage alternatif de l’ARN. La société se développe via une succession d’augmentations de capital et d’emprunts obligataires puis s’introduit en bourse en 2005.

L’ère Loïc Maurel et le diagnostic in vitro

Toujours en pertes depuis sa création, la société, qui ne dégage qu’un chiffre d’affaires de 4 M€ par ses partenariats, recrute Loïc Maurel au poste de Président du Conseil de Surveillance en 2008 afin de renforcer le développement de tests, offrant un retour sur investissements bien plus rapides que les médicaments. A cette fin, il fait racheter en 2012 Ingen BioSciences, premier distributeur indépendant de produits de diagnostics in vitro (notamment un test propriétaire permettant de détecter les infections liées aux prothèses articulaires, et les tests du HLA avec lesquels il est leader en France) et qui génère un chiffre d’affaires de 23 M€ et un EBITDA de 1,4 M€. Suite à cette acquisition, la société change de nom et devient Diaxonhit. Elle continue sa croissance, mais trois ans plus tard, malgré la vente de 2,5 millions de tests qui ont généré un chiffre d’affaires de 28,9 M€, elle ne parvient toujours pas à être rentable (EBITDA de -3,6 M€).

La fusion Diaxonhit – Eurobio

En 2017, alors que Diaxonhit enregistre toujours un résultat opérationnel négatif, elle acquiert pour 29 M€ la société Eurobio,spécialisée à 53 % dans le diagnostic in vitro dans l’immunologie et les maladies infectieuses (le reste est constitué d’une offre propriétaire destinée à faciliter la transplantation de cornée et d’une offre de produits de recherche qui couvrent la biologie moléculaire, la culture cellulaire, l’immunologie et l’imagerie). Eurobio, avec 48 salariés, génère un chiffre d’affaires 15 M€. Elle est en croissance et rentable (EBITDA de 1,9 M€ et bénéfice de 1,1 M€).

Le règlement s’effectuanten grande partie par échange d’actions, Jean-Michel Carle Grandmaugin et Denis Fortier – qui détiennent à eux deux 100% d’Eurobio – deviennent les principaux actionnaires de Diaxhonit et entrent au Directoire du groupe. Le reste de l’acquisition est à nouveau financée par une augmentation de capital et un recours à l’emprunt.

L’objectif de cette acquisition est le retour rapide du groupe à un EBITDA positif par dégagement de synergies opérationnelles (meilleure visibilité par les clients, étoffement de l’offre et diminution des charges fixes par la suppression de postes doublonnés) et l’arrêt des programmes de R&D que portait Diaxonhit. A plus long terme, la stratégie est de se concentrer sur les produits à plus forte marge, en développant notamment les produits propriétaires (seulement 2% des tests sont propriétaires).

En juin Jean-Michel Carle Grandmougin prend les commandes du groupe en remplaçant Loïc Maurel au poste de Président du Directoire (qui quittera le groupe en 2019).

L’internationalisation

En septembre 2017 le groupe rachète pour 2 M$ la firme californienne Genbio, société intégrée dans le diagnostic médical qui fabrique et commercialise des produits de spécialité pour les maladies infectieuses et auto-immunes. Ses produits 100% propriétaires vont permettre à Diaxonhit de pénétrer les marchés américain et asiatique.

La nouvelle configuration du Directoire se révèle efficace et en quelques mois : rien que sur les six premiers mois, le groupe a enregistré déjà près de 25 M€ de revenus et le résultat opérationnel bascule dans le vert. Le groupe en profite pour changer de nom et s’appeler Eurobio Scientific.

En juillet 2020, Eurobio achète le suisse TECO Medical (7,2 M€ de chiffre d’affaires) qui offre des complémentarités géographiques et produits pour étendre le marché aux pays germanophones (Allemagne, Suisse, Belgique et Benelux).

Si j’insiste sur cette partie historique, c’est pour mettre en exergue deux éléments importants :

- La société hérite d’un passé technique riche qui lui permet de disposer de nombreux produits dans des domaines variés : elle est loin d’être une pure « valeur covid ». De plus, sa capacité à nouer des partenariats avec d’autres fournisseurs lui permet de toujours fournir à ses clients les tests dont ils ont besoin, et la protège en grande partie de possibles disruptions.

- Les artisans du redressement du groupe sont bien Jean-Michel Carle Grandmougin et Denis Fortier : et il semblerait qu’en 2017 ce soit plutôt Eurobio qui ait absorbé Diaxonhit, pour la rationnaliser et la rendre rentable. Le duo est donc très compétent à la fois sur le plan opérationnel et sur le plan financier. Le groupe est en de bonnes mains et il est rassurant de savoir que ces deux dirigeants possèdent à peu près 15% du groupe chacun.

Scénario normatif

En 2019, le groupe a réalisé un chiffre d’affaires de 60 M€. Avec l’acquisition de TECO Medical, il pourrait dépasser les 70 M€ en 2020. Le taux de marge brute était de 38% en 2019 et devrait s’améliorer avec l’augmentation du taux de tests propriétaires. Je peux tabler sur 40% (on est à 48% au S1 2020), ce qui donnerait une marge brute de 28 M€. Avec la trésorerie accumulée ces derniers mois, je peux considérer que la dette est nulle. Et donc en comptant large 2 M€ pour les dépréciations, j’obtiens un Résultat avant impôts de 10 M€, ce qui donnera au pire 8 M€ de résultat net compte tenu de plus de 100 M€ de crédit d’impôts.

En normatif, la société se paie 21 fois ses bénéfices.

Une année 2020 exceptionnelle

Or, comme annoncé par la direction, le S1 a été exceptionnel en raison du coronavirus, et le S2 devrait être encore meilleur.

Estimation du bénéfice du S2 – Les tests spécifiques au coronavirus ont généré un CA d’environ 30 M€ au S1 avec une moyenne de 50.000 tests vendus par jour en France pour l’ensemble des fournisseurs. Au S2, c’est en moyenne 200.000 tests vendus par jour (source). Par une simple règle de trois, on peut estimer que le chiffre d’affaires généré par les seuls tests du coronavirus sera de 120 M€ au S2. Mais arrondissons à 100 M€ par prudence.

Au S1, Eurobio avait commencé à mettre en avant auprès de ses clients ses tests PCR propriétaires, qui lui procurent une marge brute supérieure à celle obtenue avec les tests non propriétaires. Mais comme j’ignore la part de ces tests propriétaires qui seront vendus au S2, je ne majore que très légèrement le taux de marge, en prenant 50% au lieu de 48%. Mais cela devrait être plus. En comptant au prorata du S1 pour 15 M€ de frais (marketing, commerciaux, généraux et administratifs), j’obtiens un EBITDA supérieur à 40 M€. Comme il n’y a ni amortissement (déjà comptabilisés dans le scénario normatif) ni taxes (la société bénéficie toujours d’un crédit d’impôts de plus de 100 M€), le bénéfice est donc de 40 M€, soit 5 années de bénéfice normatif.

Et cela ne compte pas les tests vendus par le biais de la nouvelle filiale TECO Medical dans les pays germanophones qui pourrait ajouter 5 M€ au bénéfice du groupe. Mais par prudence, je ne les compte pas.

2021 et les vaccins

Sans rentrer dans la polémique des vaccins basés sur la manipulation de l’ARN, il est très probable que les tests du coronavirus soient encore massivement utilisés en début 2021, voire même plus longtemps. Une hypothèse réaliste est donc de considérer que le S1 2021 sera la moitié du S2 2020. Sous cette hypothèse, le bénéfice normatif de 4 M€ serait majoré de près de 20 M€.

Et maintenant ?

Nul ne peut prédire l’évolution de la pandémie, mais il est certain qu’à moyen terme, les besoins de tests du coronavirus vont chuter. Concernant Eurobio, cette catastrophe sanitaire lui aura permis d’accumuler à la grosse louche (et c’est franchement discutable) 60 M€, soit le tiers de sa capitalisation actuelle.

Les dirigeants ont clairement indiqué leur volonté de développer le groupe par de la croissance interne via la R&D de nouveaux produits, et par de la croissance externe. Cette manne de 60 M€ va donc être utilisée. Je suis assez confiant envers les dirigeants pour optimiser le ROCE des investissements à venir.

Calcul du ROCE dans un scénario normalisé – Tel que je l’ai calculé plus haut, le bénéfice normalisé est de 8 M€. Dans les comptes, on peut lire que les actifs fixes avant l’acquisition de TECO représentent 118 M€, que les dettes d’exploitation représentent 16 M€, que les impôts différés courants sont de 6 M€ et que la trésorerie s’élève à 16 M€. Avec ces chiffres, les capitaux employés représentent :

CE = 118 – (6 + 16 + 16) = 80 M€.

Le taux de rentabilité des capitaux employés (ROIC ou ROCE) est de :

ROCE = 8 / 80 = 10%.

Tout cela reste approximatif, bien entendu.

Dans ces conditions, ces 60 M€ de bénéfice pourraient générer 60 x 10% = 6 M€ de bénéfice complémentaire à partir de 2021. Au cours actuel de 14 €, on payerait alors quasiment 10 fois le bénéfice de 2021 qui s’élèverait à plus de 14 M€.

Conclusion

Le groupe Eurobio est un acteur majeur du diagnostic in vitro en France, qui est en train de réaliser une année exceptionnelle. Pourtant, cette improbable année éclipse totalement le remarquable travail d’une équipe qui a transformé en trois ans un groupe incapable de gagner de l’argent en une machine à cash, qui dégage en normatif une rentabilité sur capitaux que j’estime prudemment à 10%. Eurobio possède a priori les trois ingrédients qui lui permettront d’aller loin : un ROCE élevé, un secteur en pleine croissance, et des dirigeants qui ont fait leurs preuves et dont les intérêts sont alignés avec ceux des actionnaires. Je note également les atouts intrinsèques du groupe :

- Son savoir-faire en termes de R&D : par exemple en mettant rapidement au point deux types de tests de coronavirus (sérologiques et géniques)

- Sa capacité à nouer des partenariats avec d’autres fabricants de tests pour les distribuer ; il reste encore beaucoup de zones géographiques où le groupe n’est pas présent mais compte s’y attaquer (zone Maghreb – Moyen-Orient).

- La part grandissante de produits propriétaires, qui va permettre d’augmenter la marge nette.

- Son savoir-faire en termes d’acquisition.

Dans un scénario normatif, j’ai calculé un PER de 21 pour 2020, qui me semble correspondre aux perspectives de la société hors coronavirus. Mais en introduction je vous promettais que l’investissement dans Euriobio est un investissement value : c’est-à-dire que je suis convaincu que la société cote sous sa valeur intrinsèque, même estimée selon un scénario pessimiste (comme l’arrivée des vaccins). Et voilà pourquoi : les semestriels parus le mois dernier, même faisant état de faibles ventes de tests du coronavirus, comptabilisent déjà 20 M€ de résultat net supplémentaires à mon bénéfice normalisé (soit un total publié de 24 M€ au S1), auxquels viendront s’ajouter au S2 2020 un autre supplément largement supérieur, et probablement pareil au S1 2021. Ainsi, dans un scénario faiblement optimiste décrit dans le paragraphe précédent, j’ai calculé qu’au cours de 14 € le marché nous propose le groupe pour seulement 10 fois le bénéfice de 2020 / 2021. Et à un tel PER, nous avons une jolie marge de sécurité. Compte tenu de ce résultat, mon objectif de cours se situe à moyen terme entre 20 € et 30 €. Et pour les plus patients, cela pourrait aller bien plus loin si l’équipe dirigeante continue de gérer la société aussi bien qu’ils l’ont fait jusqu’à présent.

Nul ne peut prévoir l’évolution de la crise du coronavirus dans un contexte aussi incertain et tendu que celui dans lequel nous évoluons en ce moment. Néanmoins, avec Eurobio joue sur deux tableaux :

- A la fois une valeur « covid » qui peut exploser en cas de prolongation de la crise du coronavirus (par exemple en cas mutation du virus, ou retard dans les vaccins, …)

- A la fois une valeur de croissance à prix raisonnable et bien gérée, avec un cours actuel légèrement en-dessous de sa valorisation hors covid.

Certes le potentiel n’est pas très élevé, mais la couverture covid et le secteur porteur du diagnostic médical sont intéressants pour cet investissement asymétrique du genre « pile je gagne peu et face je gagne beaucoup ». Les probabilités de pile ou face et donc l’espérance de gain sont en revanche impossibles à déterminer.

Mise à jour du 25 janvier 2021

Après la publication du chiffre d’affaires de Biosynex (4,4 fois celui de 2019), Eurobio vient de publier le sien ce jour. Et il est excellent : 189 M€, soit 3,2 fois celui de 2019. C’est encore plus que ce à quoi je m’attendais, notamment pour le marché hors covid, qui progresse de 22%, à 72 M€. Je table sur un résultat net de 70 M€ en 2020.

La société, forte d’une situation de trésorerie nette de 40 M€, et qui a encore gagné des clients cette année, laisse entrevoir une nouvelle année hors norme en 2021. On peut en effet tabler sur un effet covid prolongé qui maintiendra le chiffre d’affaires, un fort investissement en R&D pour les produits en propre qui augmenteront les marges, et éventuellement des acquisitions qui gonfleront le bénéfice. Sous ces conditions, malgré l’épuisement du crédit d’impôt, le bénéfice pourra être maintenu à 70 M€ pour 2021.

L’année 2022 tendra vers la normalisation et je peux croire à un bénéfice d’environ 25 M€. A 20 fois les bénéfices, cela donne un objectif de cours situé entre 40 € et 45 € dans un an.

Mise à jour du 14 mars 2021

Eurobio offre désormais une gamme complète de tests du coronavirus, y compris le salivaire, et vient de lancer un test permettant de détecter les variants.

Nous avons pu apprendre que les dirigeants ont vendu à eux trois pour un total de 1,4 M€ de titres. Même si le marché n’a pas apprécié la nouvelle, je ne vois aucun signe négatif relatif à l’activité de la société.

En France, nous continuons de tester massivement, au même rythme qu’en tout début d’année, en plein retour de vacances de Noël. Idem en Israël, alors qu’au Royaume-Uni, le nombre de tests quotidiens a explosé la semaine dernière. Il est en revanche en forte baisse aux Etats-Unis. En cumulé, la tendance est à la hausse. Avec l’annonce du passeport vaccinal Eurobio devrait donc encore profiter un petit moment de la conjoncture sanitaire.

Cependant, un lecteur attentif de ce blog m’a notifié une erreur dans mon calcul du ROCE. Au lieu de considérer les dettes d’exploitation (16 M€) dans ma formule du BFR, j’ai utilisé les dettes court terme (39 M€), ce qui donnait un ROCE de 12% au lieu de 10%. Cette erreur n’a pas un grand impact sur la valorisation de la société, mais je l’ai quand-même corrigée dans l’article.

Mise à jour du 14 mai 2021

La société a récemment publié ses comptes pour l’exercice 2020. Et comme on pouvait s’y attendre, ils sont excellents. Le bénéfice s’établit à 73, 5 M€ et la trésorerie nette à 40,7 M€ (soit 20% de la capitalisation). Bien entendu ce résultat – une multiplication par 23 par rapport à 2019 – est exceptionnel, et entièrement dû à la covid. Car la croissance du business hors covid est seulement de 12% en organique et de 23% en incluant TECO. Mais même si cela peut sembler modeste au regard d’une moyenne historique de 16%, cela s’explique par le fait que la direction a dû concentrer son énergie sur le business covid en 2020. On devrait retourner à la moyenne dès 2021.

Mais quid des bénéfices futurs après une année 2020 exceptionnelle et une pandémie qui semble être progressivement maîtrisée ?

Pour ma part, et contrairement au marché, je suis très optimiste. Lors de la présentation qui a suivi, la direction a expliqué qu’elle comptait devenir plus qualitative par une augmentation des marges (quitte à perdre du chiffre d’affaires) et des produits à plus forte valeur ajoutée. Cela passera par le développement de tests en propre (qui margent mieux) via un renforcement des investissements en R&D (ils passeront de 2M € à 3 M€). La direction souhaite donc faire passer les tests en propre hors covid de 17% à 25% ~ 50%.

En parallèle, j’ai appris que la société, dont le métier est de louer des machines de tests aux laboratoires puis à leur vendre les réactifs, a dû en 2020 vendre ses machines face à un très forte demande de la part de ses clients qui voulaient sécuriser leur business de tests covid. C’est une excellente nouvelle, car ces machines sont « multiplexes ». C’est-à-dire qu’elles ne traitent pas spécifiquement la covid et permettent d’autres tests (chlamydiae, HPV, gastro, …) contrairement aux machines chinoises concurrentes arrivées en masse pour tester la covid. Et le parc de machines a doublé en 2020 ! Cela signifie qu’à partir de cette année, Eurobio va être en position de vendre beaucoup plus de consommables, son business récurrent…

Je vois donc une société qui possède beaucoup de cash, qui est très bien gérée, en croissance organique d’environ 16% par an, avec une forte récurrence et qui a posé ses pions pour encore accroître cette récurrence dans les années à venir. Mais le marché ne semble pas être aussi positif que moi. En effet, les dirigeants n’ont pas souhaité donner de perspectives pour 2021 et après avoir lâché que les tests PCR étaient en déclin, ils ont laissé penser que ni les antigéniques ni les auto-tests n’avaient réussi à percer. De quoi complètement doucher les investisseurs à court terme. Pourtant…

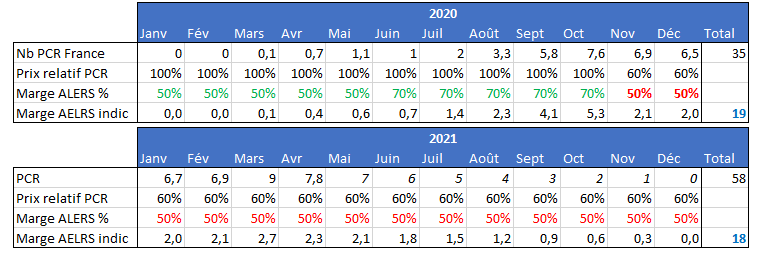

Les dirigeants ont expliqué que la concurrence chinoise a engendré une baisse des prix des tests PCR de 40%. C’est énorme. Mais comme le montre la tableau ci-dessous, la forte hausse des volumes compense cette baisse des prix :

Voici comment lire ce tableau :

– Pour les années 2020 et 2021, il est indiqué le nombre de tests PCR effectués en France. A partir de mai 2021, il s’agit d’une estimation purement arbitraire, qui suit une tendance baissière, volontairement pessimiste.

– Jusqu’en octobre 2020, les tests PCR étaient facturés 100% de leur prix (que je ne connais pas, c’est pourquoi je raisonne en pourcentages). A partir de novembre, ils ont commencé à baisser pour atteindre 60% de leur prix initial.

– Ce n’est qu’en juin 2020 qu’Eurobio a commercialisé ses propres tests PCR, qui margent à plus de 80% (je dirais même probablement 90%). Mais par conservatisme, je compte 70%. En appliquant une baisse des prix de 40%, le taux de marge sur ces tests passe à 50% * à partir de novembre 2021 (valeur en rouge).

– On constate qu’en 2021 on a un indice de marge à 19, contre 18 en 2021. Cela signifie bien que l’effet volume compense quasiment la baisse des prix.

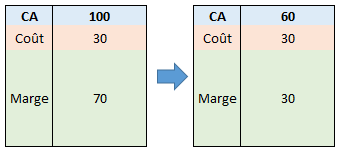

(*) Note : voici comment j’estime le taux de marge dégagé par Eurobio suite à une baisse des prix de 40%. A coût constant, un chiffre d’affaires qui passe de 100 à 60 génère une marge qui passe de 70 à 30. Et une marge à 30 sur un chiffre d’affaires de 60 donne un taux de marge de 50% (contre 70% avec un chiffre d’affaires à 100).

Que signifie tout cela ?

Suite à la présentation des dirigeants, qui se sont refusé à donner toute indication de chiffre d’affaires du premier trimestre, ni même de tendance pour l’année, les investisseurs de court terme n’ont retenu que la baisse des prix et l’absence de relais des tests antigéniques. C’est à mon avis une double erreur. D’une part comme je viens de le montrer, je pense que sur le premier semestre, Eurobio va continuer à vendre beaucoup de tests, et la marge va être assez proche de celle de tout 2020. Ensuite, à plus long terme, la société sera riche d’une grosse trésorerie et prête à une croissance organique hors covid à forte récurrence.

Pour 2021, je table sur un chiffre d’affaires total de 210 M€ dont 90 M€ hors covid (qui incluent le développement de TECO) et un taux de marge moyen de 47%. Comme la société n’a utilisé que la moitié de son crédit d’impôt reportable, j’envisage un bénéfice de 65 M€ et une trésorerie nette de 100 M€

Pour 2022, je pense que la société pourra générer 105 M€ de chiffre d’affaires (uniquement hors covid) et un résultat net de l’ordre de 20 M€, soit un dixième de la capitalisation actuelle. En comptant une trésorerie de 110 M€, on aura un ratio VE/EBITDA de 3 pour une société très rentable (le taux de conversion en cash est très élevé) et en croissance régulière dans un secteur porteur, non cyclique et indépendant du contexte économique. Un cours à 40 € d’ici deux ans me paraît être un minimum.

Mise à jour du 24 janvier 2022

Le groupe vient de publier son chiffre d’affaires de 2021 : 184,1 M€. Même s’il se situe légèrement en-deçà de celui de 2020 (188,5 M€) , il reste exceptionnel. Logiquement, la part du covid diminue (-12,2% à 102,6 M€) alors que celle du hors covid augmente (+13,6% à 81,5 M€). Et enfin, malgré les investissements en R&D et les (modestes) acquisitions, la trésorerie nette ressort à près de 90 M€. Avec ces éléments, je table sur un résultat net aux alentours de 60 M€ pour 2021.

Perspectives pour 2022

Ce qu’il est intéressant de noter, c’est qu’au deuxième semestre, l’énergie du groupe ayant été focalisée sur le COVID, la croissance du hors COVID a été nulle (40,7 M€ contre 40,8 M€ au S1).

Mais pour 2022, le groupe va se concentrer sur le hors COVID, et cueillir les fruits des graines semées en 2021. On peut donc s’attendre à une croissance solide. Même si on peut espérer une performance comme celle du premier semestre 2021 (+31%), je préfère rester prudent et tabler sur 20%, ce qui est déjà pas mal.

Mais, sauf apparition d’un nouveau variant, je doute que cette croissance du hors COVID suffise à contrebalancer la chute du chiffre d’affaires COVID. En effet, les mois de novembre et décembre ont été exceptionnels et ont généré la plus grosse partie des 47,8 M€ de chiffres d’affaires COVID du deuxième semestre 2021. Alors considérant par prudence qu’il y aura peu de COVID après janvier 2022, je table sur un chiffre d’affaires COVID de 25 M€ en 2022. Et j’obtiens un résultat net de 25 M€.

Conclusion

Eurobio a encore une fois prouvé cette année sa capacité à se mobiliser pour la COVID et générer du résultat. En parallèle, elle a noué de nouveaux partenariats, installé plus de machines, s’est ouvert à l’international et a développé de nouveaux produits afin de monter en puissance pour l’après COVID. Même si la marge nette tend à se normaliser (on sera vraisemblablement aux alentours de 20% en 2022 et moins en 2023), la société continue d’être très rentable. Au cours actuel (environ 21 €), je calcule un P/E 2022 de 10, ce qui est peu cher pour une société d’une telle qualité, qui possède près de la moitié de sa capitalisation en trésorerie nette, et qui peut encore bénéficier d’un effet COVID.

Il faut cependant avoir en tête que 2022 sera une année de transition, entre une année 2021 exceptionnelle et une année 2023 normalisée. En fonction de l’utilisation qui sera faite de la trésorerie et la capacité du groupe à croître plus ou moins fort, je pense qu’en 2023 aura lieu une inflexion des bénéfices, probablement situés entre 15 M€ et 25 M€. Je persiste à dire que cette société vaut actuellement entre 30 € et 40 € par titre.

Mise à jour du 7 septembre 2022

Eurobio nous a apporté deux bonnes nouvelles cet été :

– le 29 juin : signature d’un contrat conclu avec les Hôpitaux de Paris dans le domaine de la transplantation. Celui-ci stipule un total d’environ 116 M€ sur quatre ans, alors que dans le rapport semestriel publié quelques jours plus tard, il est indiqué un montant cumulé de 24 millions d’euros. Difficile de savoir précisément ce qu’il en est. La vérité est peut-être à trouver dans la nouvelle suivante.

– le 17 août : acquisition de la société hollandaise GenDx pour 135 M€. Payée aux deux tiers par de la dette (à de très bonnes conditions financières), cette acquisition apportera plus de 20 M€ de chiffre d’affaires et 10 M€ d’EBITDA. Le prix semble très élevé au premier abord, mais la rentabilité est forte, le potentiel très important et les synergies nombreuses, notamment dans le diagnostic HLA. Ce qui me permet de boucler avec la première nouvelle : il n’est pas impossible que les 116 M€ mentionnés dans le contrat intègre déjà l’acquisition de GenDx. Ce n’est qu’une pure supposition de ma part, mais qui apporte une explication simple au problème. Quoi qu’il en soit, je considère cette acquisition comme une excellente nouvelle.

Par ailleurs, le premier semestre est d’excellente facture, avec un chiffre d’affaires hors COVID de 43 M€. La faible croissance (+5,1%) est en trompe- l’oeil, car Eurobio a – comme prévu – cessé un partenariat générant un chiffre d’affaires de 2,2 M€. La croissance « normative » est donc de l’ordre de 10%. Je constate que cette progression, combinée à la baisse du COVID (-26%), permet au chiffre d’affaires hors COVID de dépasser le chiffre d’affaires COVID.

Intégrant toutes ces nouvelles, je table sur un chiffre d’affaires 2022 de 140 M€ et un résultat net de 30 M€. Sauf autre acquisition, 2023 devrait être légèrement moins bon, vers 25 M€. Puis la croissance serait au rendez-vous dès 2024. Tout cela reste bien évidemment très approximatif et à prendre avec des pincettes.

Mise à jour du 15 octobre 2023

Le groupe vient de communiquer ses résultats du premier semestre 2023.

La mauvaise nouvelle est bien sûr l’absence totale de COVID. Le chiffre d’affaires atterrit donc à 59 M€ vs 84 M€. Mais il y a plusieurs bonnes nouvelles :

- Une impressionnante génération de trésorerie : celle-ci s’élève à 11 M€.

- La marge brute est somme toute assez stable, à 46%, malgré l’absence de COVID, qui margeait fort.

- Les charges de fonctionnement sont en baisse (je suis très rassuré sur ce point).

- Le taux de produits propriétaires monte à 30%.

- En considérant les synergies à venir générées par les récentes acquisitions, les perspectives sont excellentes.

Cependant, en raison d’un effet non cash, le résultat net n’est que de 2,2 M€. Il aurait été de 9,4 M€ sinon. Je table sur un bénéfice de 11 M€ en 2023 et entre 16 et 20 M€ en 2024. Hors effet exceptionnel de ces amortissements, on aurait pu avoir pour 2023 un bénéfice de 15 M€. Au cours actuel, cela donnerait un P/E de 10. Compte tenu du fort taux de conversion en trésorerie, du potentiel de croissance et du caractère défensif de l’activité, cela reste peu cher.

La montée en gamme et l’internationalisation du groupe continuent. La proportion toujours plus élevée de produits propriétaires, à meilleure marge que ceux distribués, contribue à relever le taux de marge brute du groupe. A 46% on est encore loin des 55% de Biomérieux, mais je pense que les 50% sont à portée de main.

Bonjour Boris,

Bien vu et excellente analyse (je découvre des éléments)

Est-ce que le business a la capacité d'absorber les 60M€ de cash (covid) ?

Si le staff emploi ce cash pour une acquisition, cela ne risque t-il pas de détériorer le ROCE à CT ?

Bonjour ValueHQ,

merci pour le compliment.

Je ne suis pas du tout un spécialiste du diagnostic médical, mais je me doute que le marché est colossal. Il est cependant disruptif. D’où l’intérêt pour Eurobio d’être également distributeur (et leader en France) car la

perte d’un test peut être plus ou moins compensée par la distribution d’un test produit par un fournisseur, à condition d’accepter une marge moindre.

Je pense avoir pris un ROCE de 12% avec prudence. Même si je n’en ai pas les rentabilités, les acquisitions faites par la nouvelle direction ont jusque-là été très pertinentes. On peut espérer que cela continue, mais sans certitude, en effet.

On rentre dans une phase d'intensification des tests (suivi épidémiologique et de la réponse immunitaire des populations) ça laisse le temps aux sociétés de tests d'engranger du cash pour plus tard.

Biosynex doit se retrouver dans une situation un peu similaire.

Le timing (toujours compliqué) pour un investisseur dans la valeur n'est peut-être pas le bon mais aucun doute sur la qualité de l'analyse.

Vous avez totalement raison : plusieurs sociétés sont à peu près dans le même cas qu’Eurobio. Biosynex en fait partie.

Je ne suis pas du tout investisseur dans ce genre de valeurs. C’est un camarade qui m’a mis sur la voie. J’ai d’ailleurs jeté l’éponge après une première analyse.

Mais suite à la panique due à l’annonce de Pfizer, j’ai repris le dossier et découvert une marge de sécurité suffisante pour moi, avec un potentiel intéressant. Du coup, ça rentre dans mon champ d’investissement :-).

Merci pour votre commentaire.

Merci Boris pour ce travail.

Dans le même esprit je regarde aussi sartorius qui a le même profil ( mais elle est plus chere)

Bonjour François,

merci pour votre commentaire.

Sartorius a un historique de création de valeur impressionnant, et une forte visibilité auprès des institutionnels. Il y a nécessairement une prime à payer pour cela. A voir si la prime est exagérée ou pas. Il faudrait faire l’analyse :-).

Hello Boris,

Nous nous sommes penchés sur le cas Eurobio après avoir lu cet article. Nous tombons sur les mêmes conclusions. Bravo pour cette mise en valeur.

Dans la lignée des autres articles !

Bonjour MasterBourse,

heureux que cet article vous ait plu et que nous arrivions à la même conclusion.

Merci pour le sympathique commentaire.

magnifique article

Bonjour Alain, merci pour votre commentaire.

Bonjour Boris,

c'est une très intéressante analyse et une valeur que je découvre en vous lisant.

La valeur me plaît et j'ai dans la foulée initié une petite ligne.

Merci du partage.

Bonjour cat,

très heureux de vous avoir fait connaître cette société. C’est l’objectif de ce blog.

Merci pour votre commentaire.

Bonjour,

Que pensez-vous des ventes des dirigeants cette année ?

Merci pour cette découverte 🙂

Luc

Bonjour Luc, je ne pense rien de particulier de ces ventes. Les dirigeants ne sont plus tout jeunes et ont le droit de profiter de la forte hausse du cours depuis un an.

Le marché, en revanche, semble s’en inquiéter. Il n’y a pourtant aucune raison. Tout roule pour Eurobio, notamment pour le coronavirus, où la France teste actuellement plus que la moyenne du S2 2020.

Bonsoir BORIS

Je vous avais répondu suite à ce qu'un ami m'avait fait parvenir votre étude sur EUROBIO

Hélas , je ne sais si j'ai bien procédé….

Tout d'abord laissez moi vous adresser toutes mes félicitations assez poussées sur cette société.

Pour ma part , j'ai acquis mes premières actions aux alentours de 8 ou 10 euros .

Bien que des amis ( dans la finance m'aient recommandé d'être prudent car paraissait il beaucoup de monde y était dessus Financiers ,Fonds etc…etc).

A chaque " panique " j'ai rechargé jusqu'à il y a une semaine .

J'avais découvert la même chose que vous ( il faut aussi ajouter " DISTRIC" .;;Quelqu'un sur le forum boursorama avait signalé les sociétés qui avaient des rapports avec EUROBIO . Beaucoup l'ont raillé … J'avais noté ces sociétés et je les avais recherché sur GOOGLE ….

Je me souviens que le ou les responsables avaient dit que ce virus pouvait seulement leur apporter quelques points supplémentaires ….

Je m'étais rendu compte que la société produisait des réactifs pour les tests . J'ai compris que je tenais quelque chose de sérieux lorsque j'ai vu les ' queues" des personnes qui voulaient se faire tester ….

Aujourd'hui , EUROBIO est la quatrieme ligne de mon portefeuille ….

Je tiens à vous féliciter à nouveau pour votre étude .

Si cela vous dit , nous pourrions nous contacter par e mail puisque vous avez le mien .

Bon soir et bonnes plu value car je pense que l'avenir devrait pas être triste si les " petits cochons " ne la mangent pas ou …….quelqu'un d'autre

Bonsoir Daniel,

merci pour votre commentaire et bravo à vous pour avoir déniché cette formidable société avant tout le monde. Vous avez eu du flair.

Oui, bien sûr partant pour discuter de vos « trouvailles » par mail.

Si toutefois je n’étais pas assez vif pour vous recontacter, vous pouvez toujours m’écrire soit via les commentaires, soit directement par mail : boris[à]valeurbourse.com (remplacez [à] par @).

A bientôt

Bonjour Boris,

je vous remercie grandement pour la mise à jour suite au résultat annuel qui vient mettre quelques chiffres (même approximatifs) sur mon opinion plutôt positive sur le titre, malgré la baisse récente.

Dans votre tableau sur les volumes de tests PCRundefinedmarge 2020-2021, je ne suis pas certain de ce qui est donnée ou hypothèse (je ne sais notamment même pas où trouver les données pour le nombre de tests PCR undefined mois sur les mois écoulés…). Par exemple, concernant les volumes écoulés par Eurobio, il y a bien une hypothèse sur 2021 que la part de marché d'Eurobio est restée similaire à 2020?

Bien à vous,

cat

Bonjour Ronan. En effet, comme elle a fortement réduit ses tarifs sur les PCR, je fais l’hypothèse qu’Eurobio a conservé ses parts de marché sur ce segment. C’est peut-être faux, mais à mon avis la vision d’ensemble que je donne est assez proche de la réalité.

J’ai encore acheté quelques titres aujourd’hui.

Bien à vous,

Boris

Bravo pour ce super travail Boris ! J'avoue m'en être inspiré 🙂

Merci beaucoup Nicolas !

Bonjour,

Je suis la valeur et vos commentaires à son sujet avec attention (c'est ici que je l'ai découverte et la ligne que j'avais initiée alors a bien grossi depuis).

Je suis également confiant pour la suite, même si la volatilité est importante sur le titre avec le contexte COVID.

Merci beaucoup pour ce suivi constant et détaillé.

Bien cordialement,

cat

Bonjour cat,

merci pour votre commentaire.

C’est un dossier qui n’est pas évident à première lecture et qui demande de se projeter à deux ou trois ans en avant. Cela nécessite aussi de faire confiance au management.

Tout ce que le marché ne sait pas faire. Et qui explique la volatilité.

Mais avec la croissance du hors COVID, la visibilité va progressivement s’améliorer et je ne doute pas que le marché finisse par reconnaître les qualités de la société et de son positionnement.

C’est le genre de dossier que j’adore : gros potentiel de croissance avec un risque très faible de perdre de l’argent. D’où ma grosse position.

En vous relisant, je vous trouve pessimiste sur le reliquat de profit COVID pour 2022 (même si ce n'est pas le coeur du débat pour l'avenir de la société).

Il me semble qu'avec les 150 000 tests propriétaires EBX047 (pour la détection des variants Delta et Omicron) écoulés quotidiennement depuis mi-décembre, on devrait arriver au 25M sans trop de souci. Qu'en pensez-vous?

Bien à vous,

cat

Les 150k tests dont vous parlez sont des tests produits. On peut supposer qu’ils ont tous été vendus. Mais à quel prix ?

Pour simplifier, j’ai considéré qu’en janvier on vendrait presque moitié moins de tests que sur le novembre et décembre cumulés. C’est une hypothèse peut-être pessimiste, mais je préfère me tromper dans ce sens que l’inverse.

Cordialement,

Boris

Bonjour Boris,

Tout d’abord félicitations pour le site et le résultat sur quelques valeurs !

Pour revenir sur Eurobio, vous mentionnez les mois d’octobre et novembre comme ayant généré le principal des 47.8 M€ du S2 sans mentionner décembre, est-ce que cela signifie que les tests seraient comptabilisés en CA 1 mois avant leur réalisation ? Je ne pense pas qu’à fin novembre on imaginait la vague Omicron et autant de tests. En revanche, on pourrait imaginer bcp d’achats en décembre pour anticiper la vague janvier.

En faisant le suivi du nombre de tests sur le site drees, que je recommande, on avait pour le S2 2021 un nombre total de de tests suivant :

12.7 M de tests au mois de juillet 21 undefined

21.4 M de tests au mois d'aout 21 undefined 16.5 M de tests en septembre 21 undefined 11.6 M de tests en octobre 21 undefined 12.1 M de tests en novembre 21 undefined 28.5 M de tests en décembre 21.

Un total de tests PCR au S2 de 42.8 M.

En 2022, on en est à 43.2 M de tests et 13.6 M de tests PCR.

On serait donc sur la base tests PCR (majorité du marché Eurobio) et sur une même base de prix que le S2 2021 sur déjà 15 M€ sauf si une partie de ce CA à été comptabilisé sur le S2 (j’envisageais 41 M sur le S2 et ils ont annoncé 47 M€, mais c’était en comptant uniquement tests PCR or Eurobio avait lancé auto test en juin et mieux développé AG en fin S1, donc on peut imaginer un peu de CA sur ces produits).

Pour revenir sur la question,

Biosynex avait indiqué un CA en septembre 2021 de 11.4 M€, 25.9 en août et 47.4 en juillet 2021 alors que le nombre de tests août était bien supérieur que juillet. On peut imaginer à l’époque des achats conséquents en juillet suite à l’annonce du pass sanitaire le 12 juillet.

Merci d’avance de ton avis.

Sincèrement,

Jérôme.

Bonjour Jérôme, merci pour votre commentaire.

En écrivant octobre et novembre, je voulais dire novembre et décembre. Merci d’avoir relevé cette coquille, j’ai corrigé dans l’article.

Je me base également sur les chiffres de drees et j’ai les mêmes chiffres que vous. Je vous suis dans votre réflexion et j’ajoute qu’à mon avis, une part significative du CA des tests PCR de décembre sera comptabilisée en janvier.

Concernant votre remarque sur Biosynex, je ne sais quoi répondre. Il faut néanmoins prendre en compte plusieurs éléments :

– Bien que n’aie pas l’information, il me semble peu probable que Biosynex fasse payer ses clients à moins de trente jours.

– La décomposition du CA de Biosynex est plus complexe que celle d’Eurobio, car la part d’antigéniques y est importante (très majoritaire).

– Les tarifs ont bougé au cours de l’année, sans que je sache quand ni de combien.

Il faut bien comprendre que mes estimations se font au doigt mouillé, à partir d’informations disponibles (ou pas) publiquement.

Désolé de ne pas pouvoir répondre plus précisément à votre question.

Merci Boris pour la mise à jour suite au ÇA 2021 !

Sur le hors Covid c'est le 3ème semestre séquentiel sans croissance avec aux alentours de 40m.

Certes on a 30% entre S1-2021 et S1-2020 (mais pas S2-2020) mais il y'a un effet périmètre.

J'entends le point sur le parc de machines vendus via covid etc. Mais ce point était aussi vrai en 2021 et pourtant eurobio n'a pas réussi à l'exploiter pour augmenter le ca hors covid ni au S1 ni au S2.

C'est a mon avis un peu ce qui pénalise les cours. Et c'est d'autant plus pénalisant qu'avec la correction actuelle on est en train d'avoir des points d'entrée en or sur des entreprises avec, à mon sens, un potentiel plus avéré

Cela dit je suis eurobio de près et si le mgt arrive à délivrer de la croissance sur hors covid, je reverrai sans doute ma position. (Pour autant qu'ils ne s'attribuent pas d'AGA suite à leurs ventes !)

Merci Ralph pour votre commentaire.

En effet, le hors COVID n’a pas crû au S2 2021. Le groupe l’explique par le fait qu’il s’est concentré sur le COVID.

De mon point de vue, le hors COVID devrait désormais accaparer toute l’attention du groupe et les investissements réalisés tout au long de 2021 (il n’y a pas que le parc de machines installées qui compte, il y aussi les partenariats et d’autres produits) devraient commencer à payer.

Je suis très serein par rapport à tout ça. En revanche, le point faible d’Eurobio est ses coûts fixes qui mangent une partie significative des marges. On peut espérer qu’avec la fin de la COVID, ceux-ci vont drastiquement diminuer.

Mais je suis néanmoins intéressé par des titres avec un potentiel plus élevé et qui offrent une si confortable sécurité.

Bonjour Boris,

Je suis preneur de ton avis concernant la montée au capital de "pépite et territoire".

Cela me semble être une excellente nouvelle

1. Il rassure tous les investisseurs qui comme moi pouvait s’inquiéter des ventes structurelles des dirigeants (Pourtant légitime de leur part)

2. Il créée un floor sur le marché à terme avec un investisseur de référence qui considère qu’à 25€ / action il réalise un bon investissement. D’expérience ce type de fonds vise des TRI de 15% an.

Si on suppose une durée de placement de 5 ans = 25€ *1.15^5 = prix cible à 50.28€

3. Il apporte un comité consultatif pour les acquisitions d'Eurobio sensiblement renforcé

Que penses tu de cette news et de ce potentiel prix cible?

Bien cordialement

Bonjour Simon.

Oui, cette annonce est une excellente nouvelle.

Vous avez donné les principaux points positifs.

J’ajoute toutefois que Nextage va probablement vouloir optimiser la trésorerie dormante de la société. Cela va certainement rassurer les investisseurs qui s’inquiétaient de ne pas voir de croissance externe.

Cela devrait également réduire sensiblement la volatilité du cours, ca qui n’est pas plus mal.

Merci pour votre contribution.

Cordialement,

Boris

Bonjour Boris,

félicitations pour votre prévision de résultat net pour 2021 aux "alentours de 60 Meuros". Vous auriez difficilement pu être plus proche de la réalité (60.5).

J'espère que le cours du titre va rejoindre lui aussi (sans trop tarder) vos prévisions ;-).

Bien à vous,

cat

Bonjour cat,

heureux hasard, je suis arrivé aux bons chiffres par un chemin différent.

La publication est sans surprise. Le business tourne très bien, mais le résultat est raboté par des frais généraux qui restent à un niveau très élevé.

Il y a donc un fort effet de levier potentiel qui pourra être activé par des acquisitions ou un nouvel épisode de COVID.

Le marché ne « price » aucun de ces scénarios, alors que le fonds Nextage est entré dans le capital à mon avis pour booster la croissance. On devrait donc avoir de bonnes surprises en 2022.

Bien à vous,

Boris

Bonjour Boris,

Avez vous pu assister à l'AG d'Eurobio?

Bien cordialement

Bonjour Simon. Malheureusement, non, je n’ai pas pu me rendre à l’AG d’Eurobio.

Je n’ai donc aucune information particulière à partager.

Cordialement,

Boris

Zut, c'est vraiment trop loin de mon domicile, j'avais pourtant beaucoup de questions 🙂