Capitaliation : 13 M€

Mémo : HIPAY

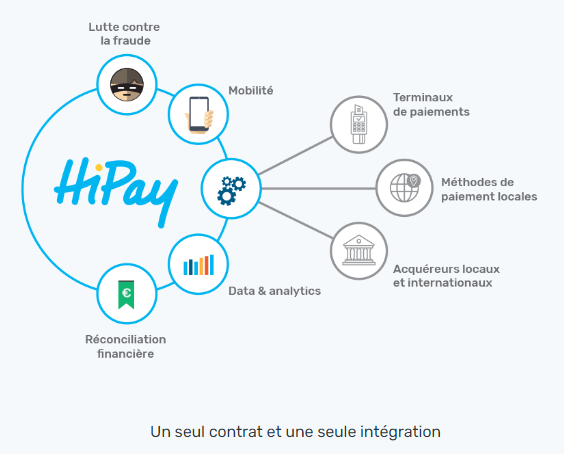

Hipay est une société de paiement électronique qui a traité en 2019 un volume de transactions de 4 Mds d’euros et généré un chiffre d’affaires de 35 M€. Ses clients sont internationaux et la France pèse moins de 60 % du chiffre d’affaires. Hipay se définit comme un acteur omnicanal, c’est-à-dire qui offre une solution qui combine le paiement en point de vente (POS), sur mobile et sur internet, permettant ainsi la complémentarité store-to-web / web-to-store qui permet d’acheter sur le web et récupérer la marchandise en magasin et inversement.

Hipay vise principalement le « tier 2 » des e-commerçants, c’est-à-dire ceux générant entre 5 et 100 M€ de chiffre d’affaires. Le groupe compte parmi ses clients de belles enseignes comme LDLC, Ankama, Nocibé, Auchan, …

Historique

Genèse de Hipay

En 1996, la régie publicitaire multi-supports (presse, radio et supports interactifs) Hi-media est créée par Cyril Zimerman. Introduite en bourse en 2000, elle survit au cataclysme des dotcom, et se lance dans une série d’acquisitions, dont la plateforme de micropaiement Allopass et Mobile Trend, société spécialisée dans l’Internet mobile et le paiement par SMS.

Elle développe son activité de paiement numérique à l’international et lance HiPay en 2009, son porte-monnaie électronique. A partir de 2010, la société commence à rencontrer des difficultés opérationnelles, mais fonde quand-même sa solution de paiements en ligne HiPay TPP en 2013. En 2014 Benjamin Jayet, patron de Gib Media, une société spécialisée dans les micro-paiements, s’introduit au capital d’HiMedia et en devient l’un des plus importants actionnaires. Dénonçant la mauvaise gestion de Zimerman, il le pousse, en 2015, à faire un spin-off de toutes ses activités de paiement en ligne sous le nom Hipay Group, qui à cette époque génère un chiffre d’affaires consolidé de 25,8 M€ et se paie environ 70 M€ malgré des pertes de 2,8 M€.

La nouvelle vie d’Hipay et l’affaire Hipay Mobile

En mai 2016, BJ Invest devient l’actionnaire majoritaire de HiPay Group avec 29,83 % du capital, et place Grégoire Bourdin à sa tête. A cette époque, HiPay poursuit son internationalisation avec le lancement de son activité en Italie et apparaît en seconde position du Top 500 de FrenchWeb dans la catégorie des FinTech.

En 2017, une fois bien installé aux commandes, la société Gib Media (contrôlée par Benjamin Jayet) rachète à Hipay son activité historique de micropaiement HiPay Mobile, qui permet aux sites internet de faire payer leurs services au travers de la facture des opérateurs télécoms. Le groupe aurait décidé de se séparer de cette activité en déclin pour se recentrer sur le segment plus porteur de la monétique. Le prix est de 6 M€, dont la moitié est soumise à des conditions de performance. Cela revient à céder la vache à lait du groupe (elle rapporte 37% de la marge brute) entre 0,6 et 1,2 fois l’EBITDA. Plus concrètement, les montants sont entre 3 M€ et 6 M€ contre une capitalisation de plus de 50 M€ pour l’ensemble du groupe. De quoi mécontenter les actionnaires minoritaires, d’autant plus qu’à l’époque, le courtier Oddo Nextcap donnait une estimation située entre 10 et 15 M€, soit environ 3 fois plus. Mais l’affaire en est resté là.

Les actionnaires

Hipay est contrôlée par BJ Invest, la holding de tête des participations de Benjamin Jayet, essentiellement investi dans le numérique, et en particulier les paiements électroniques. Le deuxième actionnaire est l’ancien chimiste Michel Baulé au travers de son fonds privé diversifié Eximium, avec 29,2% des parts.

Benjamin Jayet est un entrepreneur toulousain qui a bâti sa fortune via la société Gib Media qu’il a fondée. GibMedia est un agrégateur de moyens de paiement, qui permet aux éditeurs de maximiser la monétisation de leurs sites web en proposant des paiements à la durée ou à l’acte, par abonnement, par facturation opérateur mobile ou FAI, CB… En pleine réussite dans le micro-paiement, il s’intéresse à Hipay, la branche paiement du groupe Hi-Media, à laquelle il accède après un long bras de fer public avec Zimerman. Devenu activiste, il tente une nouvelle fois l’opération en 2015 avec Solocal, où il essaie de faire passer en force son point de vue pour redresser la barre, mais cette fois sans succès. Il faut en revanche lui reconnaître un superbe coup : la revente de sa participation majoritaire dans Treezor à la Société Générale en 2018.

Treezor est une société pionnière de l’Open Banking (bank-as-a-service) fondée en 2005, qui, grâce à un agrément de l’ACPR, peut fournir des services d’ouverture de compte, de paiement, d’identification des clients et des programmes de cartes de paiement personnalisés, le tout en marque blanche, aux entreprises n’ayant pas forcément de licences (comme les néobanques, les e-commerçants, les plateformes collaboratives, etc.). Ses premiers clients sont Lydia et Qonto. Puis viennent Shine et Anytime, deux néo-banques professionnelles. En 2018, Treezor, qui émet plus de 300 000 cartes bancaires, et fait transiter plus de 4 milliards d’euros via ses solutions de paiement, est vendu à la Société Générale. La vente est effective en 2019.

Grégoire Bourdin, actuel directeur de Hipay, est un financier. Après une expérience en audit chez KPMG, il est nommé directeur financier de HiMedia de 2008 à 2011 où il rencontre Benjamin Jayet, qu’il rejoint en 2012, via la holding BJ Invest dans laquelle il coordonne de nombreuses opérations d’investissement, notamment le développement de Treezor.

Loïc Jauson est cofondateur dans les années 90 d’une petite structure (france-examen) spécialisée dans la monétisation sur internet. Il intègre en 2000 le groupe Prosodie où il est en charge de la gestion des infrastructures, de la sécurité et du e-commerce du groupe pendant six ans. Il rejoint Benjamin Jayet en 2007 pour l’appuyer dans le développement et la croissance de son groupe dont il est le directeur général depuis 2010.

Le business

Un business très réglementé

En 2007, La Directive sur les Services de Paiement n°1 publiée par la Commission Européenne vise la réduction des coûts des paiements (alors située entre 2 et 3% du PIB européen). Outre l’introduction de la zone SEPA, qui permet de réduire les délais de règlements de 3 à un jour, elle ouvre le marché du paiement à un nouvel acteur, l’établissement de paiement, devant concurrencer les banques dans la fourniture de services de paiement. Et c’est un succès, puisqu’en 2016, on compte 500 établissements de paiement en Europe, dont 45 en France.

Ces établissements de paiement ont étoffé leurs offres en proposant aux divers acteurs d’une transaction (banque émettrice, banque réceptrice, marchand et réseau de paiement) différents services complémentaires, dont les plus courants sont la lutte contre la fraude et l’analyse des données des clients.

En 2018, est entrée en vigueur la DSP2, qui renforce à la fois la sécurité des transactions et introduit deux nouvelles typologies de prestataire, toutes deux nécessitant un agrément par l’ARPC. Plus clairement, ces règlementations sont une barrière à l’entrée supplémentaire tout en donnant plus de responsabilités aux prestataires qui conduit à une augmentation de leurs chiffres d’affaires.

Le marché du paiement numérique est en constante augmentation (+11% entre 2016 et 2018 à l’échelle mondiale, avec une prévision supérieure pour les années à venir), d’une part en raison de la réduction de l’utilisation des espèces et des carnets de chèques au profit des cartes bancaires et des paiements instantanés, et d’autre part par l’explosion des sites de vente en ligne et des marketplaces (portefeuilles électroniques).

La concurrence

Il y a pléthore de fournisseurs de solutions de paiement dans le monde. La concurrence est forte et fait pression sur les marges par le biais de taux de commission en baisse. Dans ces conditions, les fournisseurs misent sur l’élargissement de leur offre de services complémentaires et n’ont d’autres choix que de se lancer dans une course à la taille pour bénéficier d’effets d’échelle. Aux Etats-Unis cela a conduit à une concentration du secteur à des prix « bullesques ».

En Europe il reste encore très fragmenté, car les grandes manœuvres de consolidation n’ont pas encore commencé. Par exemple, le leader, Worldline, ne pèse que 20% du marché européen.

Parallèlement à cette concurrence, les fournisseurs doivent faire face aux réglementations de plus en plus strictes, notamment en termes de sécurité, comme avec la DSP2. Selon certains spécialistes, cette nouvelle réglementation pourrait accélérer la concentration du secteur en Europe. Elle bouleverse en effet les enjeux des fournisseurs qui se concentraient jusqu’à présent sur la maximisation du taux de transformation. Il s’agit désormais de maximiser le taux de l’authentification passive, comme le fait si bien Amazon avec son achat en un clic.

Vers une consolidation en France ?

Le marché des paiements est un marché stratégique, notamment pour les banques, qui se retrouvent de plus en plus cantonnées dans leur rôle d’organisme de crédit. Il n’est donc pas étonnant de voir qu’en France, une première salve d’acquisitions a eu lieu ces dernières années. Citons le rachat par Natixis de Dalenys, puis par le Crédit Mutuel de Monext (Payline) en 2010 et Leetchi (Mangopay avec un chiffre d’affaires inférieur à 4 M€) en 2015 pour près de 60 M€. Dans un registre sensiblement différent, la Société Générale rachète Treezor en 2018.

A ma connaissance, il ne reste en France que deux acteurs indépendants du paiement : Hipay et Lemonway. Ce dernier n’est pas un concurrent direct d’Hipay car il s’est récemment recentré sur les marketplaces et le crowdfunding, abandonnant ainsi le e-commerce. Il est par ailleurs plus petit qu’Hipay, avec un chiffre d’affaires inférieur à 6 M€ en 2018 pour 70 personnes employées. Sa situation financière est très délicate : avec des fonds propres négatifs, il a dû organiser une première levée de fonds de 10 M€ en 2018 et une deuxième de 25 M€ en 2019.

Une société taillée pour la croissance

Les ambitions de Benjamin Jayet étaient claires depuis le début. Après une belle année 2015 qui avait vu les flux traités monter à 1,3 milliard d’euros, l’objectif était établi pour fin 2016 à 2,5 milliards d’euros (avec une marge d’EBITDA de 17% et un résultat positif) puis à 5 milliards d’euros en 2018. La société s’en est donné les moyens en recrutant à tour de bras. Mais la cession de la branche mobile à Gib Media n’a pas permis à Hipay d’atteindre ces objectifs puisque « seulement » 4 milliards ont été atteints en 2019. En conséquence, la société a été déficitaire sur les quatre dernières années, y compris en 2019, malgré des résultats toujours en amélioration, avec 8,4 M€ de pertes en 2018 et 5,7 M€ en 2019.

Mais pas encore profitable

La société aurait dû être rentable en 2018, mais les recrutements pour assurer une croissance supérieure au marché (+31% en 2018) ont retardé l’objectif. Avec en plus un durcissement des règlementations des jeux en ligne en Belgique et un « rééquilibrage » des clients en 2019, la croissance n’a été que de 21% et les comptes sont toujours dans le rouge.

Ces résultats décevants s’expliquent principalement par deux phénomènes concomitants liés aux grands comptes :

- L’acquisition de ces récents gros clients ont nécessité des accompagnements et des développements spécifiques coûteux.

- Les gros clients bénéficient d’un taux de facturation plus faible que les petits clients.

Hipay s’étant concentré sur les gros clients ces deux dernières années, le taux de marge a mécaniquement baissé. Or, je constate qu’au deuxième semestre 2019, la masse salariale a stagné, alors que le chiffre d’affaires a continué sa hausse. C’est peut-être le signe que les investissements en R&D pour les gros clients sont achevés, et qu’un retour à un meilleur taux de marge est en cours. Si comme le laisse croire le dernier rapport annuel, la croissance continue en 2020, la société pourrait rapidement devenir bénéficiaire.

D’après mes calculs, en considérant une croissance du chiffre d’affaires de 20% et de la masse salariale de 10%, et hors coronavirus, la société pourrait être rentable en 2021, avec un résultat net supérieur à 2,2 M€, et pourrait même enregistrer en 2022 un bénéfice net supérieur à 5 M€.

Par ailleurs, le groupe, avec 9 M€ de dettes (dont une partie directement liée à BJ Invest) pour des fonds propres de 37 M€ est dans une situation saine. Il va sans dire que la société va encore perdre de l’argent en 2020, et que la trésorerie va venir à manquer. En prévision de cela, BJ Invest, qui a déjà injecté 5 M€ sous forme de compte courant d’associé, va à nouveau prêter 5 M€, ce qui devrait suffire pour 2020.

Tentatives de valorisation

Par les comparables

Il est toujours difficile de valoriser une société qui ne dégage pas de bénéfice.

On peut toujours regarder outre-Atlantique les montants mis sur la table dans le cadre des fusions géantes qui ont eu lieu : rachat de FirstData par Fiserv pour 22 milliards USD, rachat de wordpay par FIS pour 35 milliards USD, Total System Services par Global Payment pour 21,5 milliards USD. Cela fait rêver, mais il faut l’admettre : Hipay ne joue pas du tout dans la même cour.

Nous pouvons avoir une première idée de comparables avec Lemonway. Pour un chiffre d’affaires de 6 M€ et des pertes de l’ordre de 7 M€, la société, dont les fonds propres sont négatifs, a été renflouée à hauteur de 35 M€. Les investisseurs ont donc mis au pot l’équivalent de 6 fois le chiffre d’affaires. Je rappelle que Hipay ne pèse que 13 M€ en bourse, soit environ un tiers de son chiffre d’affaires. Basé sur les ratios de Lemonway, Hipay devrait valoir près de 18 fois ce qu’elle cote actuellement.

J’ai mentionné plus haut le rachat de Leetchi par Arkea pour un montant proche de 60 M€ alors que le chiffre d’affaires ne faisait que 4 M€. Hipay en fait 35 M€. Hipay serait valorisé à 45 fois le cours actuel avec ces ratios.

Le comparable intéressant est à mon sens Ingenico puisqu’il est également multicanal depuis le rachat d’Ogone en 2015 pour 360 M€ (à l’époque Ogone comptait 300 salariés pour 42 M€ de chiffre d’affaires et une marge d’EBITDA de 30%). Hipay emploie à ce jour 200 personnes pour un chiffre d’affaires de 35 M€, et génère un EBITDA tout juste positif. La comparaison avec Ogone est donc délicate, mais donne une idée de valorisation lorsque les bénéfices seront de retour.

Ingenico est la cible d’une OPA amicale de Worldline au prix de 7,8 milliards d’euros, qui représente 1,2 fois le chiffre d’affaires, 2,5 fois ses fonds propres et 14 fois l’EBITDA. Si mes estimations sont correctes (toujours sur la base de mes calculs qui donnent un EBITDA à 10 M€ en 2022), Hipay pourrait être valorisée sur la base de 14 fois l’EBITDA 140 M€ en 2022, soit 10 fois le cours actuel.

Hors de France, Wirecard est en apparence une très belle société, très rentable et en croissance continue depuis plusieurs années. Cependant, cette société, qui ne se paie « que » 15 fois son EBITDA et 5 fois son chiffre d’affaires, a fait l’objet l’an dernier d’une dénonciation de la part du Financial Times pour falsification de comptes. Du coup, comparer Hipay avec Wirecrad n’a pas de sens.

Enfin, il reste le néerlandais Adyen, pris comme modèle par les dirigeants de Hipay. Très rentable et avec une croissance insolente, cette société se paie quand-même 70 fois son EBITDA et 8 fois son chiffre d’affaires.

Au final, il est clair que la clientèle d’Hipay vaut quelque chose, même s’il est difficile pour le moment de savoir combien. Et valoriser Hipay sur ce critère et par comparaison avec des concurrents bénéficiaires est hasardeux avec les résultats actuels. C’est toutefois possible en se projetant en 2021 ou 2022 avec les hypothèses de rentabilité évoquées plus haut.

Ainsi, à l’exception d’Ingenico, les sociétés se sont payées entre 5 et 35 fois le chiffre d’affaires. Hipay, même avec de perspectives très favorables, reste déficitaire, et ne saurait dans ces conditions prétendre se vendre à plus de 5 fois son chiffre d’affaires. Par prudence, et par comparaison avec Easyvista, dont le parcours est assez semblable, je table sur un ratio de 2, ce qui donne une valorisation minimale et prudente à 6 fois le cours actuel. En fonction de l’impact du coronavirus et de l’évolution du résultat net, cet objectif pourrait doubler.

Par les actifs

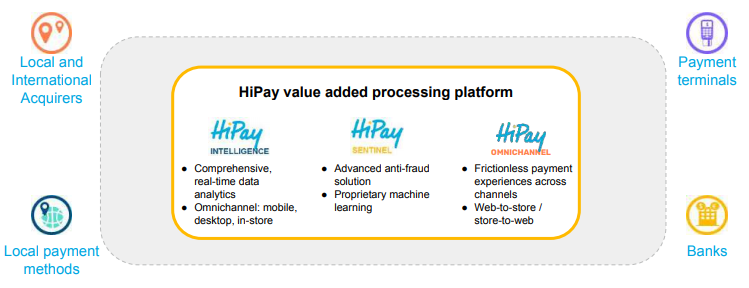

Hipay offre toutes les fonctionnalités modernes d’un fournisseur de paiement, avec des indicateurs avancés et des algorithmes anti-fraude poussés permettant aux marchands de piloter leur activité au mieux et en toute sécurité. De plus, et cela me semble important, elle est une des rares sociétés de paiement omnicanal, permettant le web-to-store et le store-to-web avec en sus la location possible de terminaux de paiement.

Ce savoir-faire technique a nécessairement une valeur, qui peut être estimée au minimum à son coût de reproduction. La société capitalisant ses frais de R&D, et considérant que les frais de R&D sont essentiellement constitués des salaires, mon approche consiste à calculer le total des dépenses de personnel. Or, les frais de R&D sont amortis sur trois ans, ce qui signifie que je peux avoir une estimation grossière de la R&D et donc de ce savoir technique en faisant la somme de la masse salariale des trois dernières années. J’obtiens 30 M€.

Il faut ajouter à cela l’obtention des droits auprès de l’ARCP, dont j’ignore le coût. Puis le temps de développement de ces logiciels, car dans un secteur qui évolue très vite tant sur le plan de la réglementation que sur le plan technique, un an de retard sur les concurrents peut coûter cher.

Au final, on peut estimer que la valeur des fonds propres, à savoir 37 M€ est une bonne estimation de la valeur minimale de la société.

Conclusion

Hipay est un petit acteur français du marché très convoité des paiements électroniques. Elle est aux mains d’investisseurs aguerris et de dirigeants qui savent de quoi ils parlent en matière de paiement électronique et qui ont su faire signer de nombreux clients prestigieux. La société est en croissance avec des pertes qui se réduisent d’année en année, et qui devraient se transformer en bénéfices en 2021 si tout se passe comme prévu. La crise économique qu’engendre la gestion du coronavirus est un risque sur l’activité et peut remettre en question le délai de retour à la profitabilité, mais le paiement électronique me semblant une activité plutôt résiliente, la société devrait pouvoir limiter la casse en 2020 et ne pas trop retarder le retour aux bénéfices.

Dans ces conditions, une valorisation actuelle entre 8 € et 16 € me semble raisonnable. De plus, les barrières à l’entrée posées par les réglementations, et par l’avance prise par les divers acteurs me font croire qu’il va y avoir peu de nouveaux acteurs, et qu’au contraire, la concentration va s’accélérer. Le dossier possède donc également un intérêt spéculatif. D’autant plus qu’en France, les acteurs indépendants se font rares. Hipay me semble bien positionné.

Pour autant, l’investissement n’est pas dénué de risques. D’une part, certains faits de Benjamin Jayet peuvent laisser penser que les actionnaires minoritaires ne seront pas bien traités. D’autre part, la société est encore très consommatrice de trésorerie. Bien que BJ Invest ait encore remis au pot début 2020, si la situation du coronavirus demeure, il faudra trouver d’autres financements (le dernier rapport annuel ouvre la porte à une augmentation de capital, même si j’y crois très peu). Et enfin, dernier point, le petit frenchie aura de plus en plus de mal à lutter contre des mastodontes qui bénéficient de moyens colossaux pour améliorer leurs plateformes et gagner de nouveaux clients.

Depuis la débâcle des small caps en 2018 qui a entraîné la liquidation de lignes de certains fonds (au moins deux), le cours est sévèrement tiré vers les bas. Pourtant, la publication du mois dernier est encourageante car elle montre un fort ralentissement des investissements et une hausse du chiffre d’affaires, en phase avec les annonces de l’an dernier. Même si le taux de marge a baissé, c’est une belle vitrine que s’est constitué Hipay, qui devrait attirer d’autres clients, peut-être moins prestigieux, mais plus rémunérateurs. En cas de retour au bénéfice, ce que je crois possible en 2021, le cours pourrait décupler. Le risque de manque de liquidités me paraît faible, d’autant plus qu’en cas de crise de coronavirus rallongée, l’Etat pourrait aider une fintech comme Hipay. La descente aux enfers que subit le cours depuis plus d’un an semble refléter la crainte d’une faillite du groupe. Rien ne me semble plus faux, et cette chute me même semble démesurée au regard d’une situation asymétrique où pile je fais x10 et face je perds peu. J’ai construit bien trop tôt une ligne trop grosse de Hipay, si bien que même aux cours actuels, il ne serait pas sage de renforcer ma ligne. Jusque-là j’ai réussi à me retenir…

Mise à jour du 11 mai 2020

Le 30 avril, le groupe déposait sur son site le rapport des Commissaires aux Comptes. Pour des raisons encore assez floues mais liées au contrôle interne de Hipay, les CAC n’ont pu constater le chiffre d’affaires de deux filiales du groupe. De plus, les comptes de la holding BJ Invest, censée apporter de l’argent frais, n’ont pas rassuré les CAC sur la pérennité de Hipay à moyen terme. Ceux-ci ont d’ailleurs demandé à ce que l’AG soit reportée afin que les actionnaires aient le temps de s’y préparer. Hipay a réagi en embauchant quatre salariés en Belgique dans le contrôle interne, et a décalé son AG au 28 mai.

Enfin, Moneta a ce soir déclaré avoir franchi à la baisse le seuil des 5% du capital d’Hipay. Je n’en tire aucune conclusion, les explications à ce mouvement pouvant être nombreuses.

Pour ma part, ces éléments ne changent pas ma thèse. mais il convient de suivre de près l’évolution de ces deux problèmes. Dans ce sens, j’ai adressé ce jour une liste de dix-sept questions à la société. A ce stade, je considère toujours que Hipay possède un gros potentiel, mais qu’il faut bien comprendre que l’investissement n’est pas dénué de risque. Suite à la hausse du titre ces dernières semaines, j’ai commencé à éroder ma ligne, celle-ci étant devenue trop importante dans mon portefeuille.

Mise à jour du 7 juin 2020

L’Assemblée Générale a finalement été repoussée et a eu lieu il y a une dizaine de jours. Toutes les résolutions ont été adoptées. Avant cette Assemblée Générale, j’avais adressé une liste de 17 questions à la direction afin d’éclaircir certains points sur ce dossier complexe. Les réponses que j’ai obtenues (accessibles à tous via le lien ci-avant) sont globalement satisfaisantes. Le plus important à mes yeux est l’explication donnée du refus de certification des comptes par les Commissaires Aux Comptes. La raison est technique (d’ordres informatique, plus précisément), avec des faiblesses dans certains protocoles qui pourraient (le conditionnel est important) remettre en question le volume d’affaires. Il aurait pour cela fallu inspecter des grosses quantités de données, ce que les CAC n’ont pas eu les moyens de faire, faute de temps. Et de ce que je comprends, à défaut de pouvoir analyser toutes ces données, les CAC ont préféré s’abstenir de valider les comptes. La ficelle semble « un peu grosse », mais très plausible, et en accord avec ce que j’avais compris de l’alerte des CAC.

La situation avec l’ancienne filiale Mobiyo est également clairement expliquée, avec des chiffres d’affaires en baisse, inférieurs aux prévisions, et en-deçà du seuil auquel le complément aurait dû être versé à Hipay. Il n’y a plus lieu de s’inquiéter à ce sujet.

La réorientation du groupe vers d’autres activités et l’explication globale de la hausse des coûts directs me laissent en revanche légèrement sur ma faim, car cela manque de détails, alors que l’avenir du groupe repose essentiellement sur les marges dégagées après ces coûts directs. C’est le point à surveiller dans les semestres à venir.

Une des dernières questions de ma liste avait pour objectif de saisir la capacité d’emprunt du groupe. La réponse est malheureusement celle que j’attendais : le groupe a emprunté à BJ Invest à un taux prohibitif de 9% car il n’a pas su emprunter auprès des banques. Le problème de liquidité à moyen terme est donc saillant, et en d’autres termes, une augmentation de capital n’est pas à exclure.

En conclusion, de mon point de vue, le refus des Commissaires Aux Comptes de certifier les comptes n’est que du bruit, alors que le point-clef reste le même: quand donc aura lieu le retour à la rentabilité ? Dans sa réponse, la société emploie un ton optimiste, et table sur une croissance soutenue du chiffre d’affaires. De plus, j’apprécie le fait que les prêts accordés à Hipay par BJ Invest soient en in fine (i.e. Hipay ne rembourse pas de capital, seulement des intérêts) car cela montre une certaine confiance de son actionnaire principal. Le titre est au tapis, la société continue de croître, les actionnaires sont confiants : si je reste concentré sur les éléments importants, je continue de croire que cet investissement peut rapporter gros, malgré un risque de dilution à moyen terme.

Mise à jour du 1er août 2020

Le groupe a publié le 29 juillet la certification des comptes de Hipay SAS, sa filiale opérationnelle française. En revanche, la certification des comptes du groupe n’est pas publiée. Il faudra sans doute attendre celle de la filiale belge HPME.

De plus, le 30 juillet, dans sa publication semestrielle, le groupe annonce avoir obtenu deux PGE pour un montant global de 3,6 M€, portant ainsi sa capacité de financement à 9,1 M€.

Ceci lève définitivement le doute sur la viabilité de la société à court et moyen terme et ouvre de nouveau la voie à une possible OPA.

Mais ce n’est pas tout. Le groupe a en effet publié avant bourse le chiffre d’affaires du deuxième semestre : celui-ci est en hausse de 30%, à 21,7 M€. La covid-19 a bien sûr eu un impact négatif sur certains secteurs (le tourisme, notamment), mais ses effets ont largement été compensés par les secteurs du jeu vidéo, du matériel informatique et de la parapharmacie.

En extrapolant ces chiffres à partir de données antérieures, j’anticipe un EBITDA pour ce semestre entre 0,5 M€ et 1 M€ et la fin de l’hémorragie de trésorerie. Sans toutefois espérer une croissance aussi forte au S2 qu’au S1, je m’attends à petite croissance, suffisante pour obtenir le retour à un flux de trésorerie libre positif au semestre prochain, soit deux ans plus tôt que je l’anticipais.

Au vu de ces bonnes nouvelles, et des perspectives de retour à la profitabilité dès cette année, j’ai renforcé ma ligne au cours de 3,55 € le jour de la publication.

Mise à jour du 13 décembre 2020

Hipay a encore fait le bonheur de ses actionnaires en annonçant l’acquisition de 231 nouveaux clients au T3, portant ainsi le chiffre d’affaires sur la période à 10,5 M€, en croissance de 27% par rapport au T3 2019. En parallèle, le groupe continue d’investir dans la R&D (pour améliorer davantage ses plateformes, comme la nouvelle Hipay Console) et dans les partenariats commerciaux (Shopify, avec plus d’un million de clients potentiels).

Par ailleurs, afin de réduire les coûts de fonctionnement, le groupe a décidé d’une part de regrouper ses activités belges (Hipay Me) et Hipay SAS, et d’autre part de transférer sa cotation vers Euronext Growth (proposition actée lors de l’Assemblée Générale qui s’est déroulée le 10 décembre).

Dans le secteur, il est intéressant de noter la cession par Carrefour de 60% de sa filiale Market Pay pour 180 M€. En effet, cette société qui a déclaré au titre de 2019 un chiffre d’affaires de 50 M€ (en croissance de 20%) propose également un service omnicanal et international. La transaction valorise la société à 300 M€, soit 6 fois son chiffre d’affaires 2019, alors que la société, en pertes, à dû être recapitalisée récemment. Sur cette base, Hipay vaudrait 50 € par titre.

Même si ces ratios, observés avec d’autres transactions passées dans le secteur, semblent délirants, on peut objecter que le secteur est stratégique et en pleine croissance. De plus, Hipay, qui met en avant son expertise dans le commerce unifié (et notamment le click & collect) surfe sur une vague qui ne semble pas près de retomber, si l’on en croit une récente étude de LSA conso.

Et d’après les tendances observées dans le e-commerce (notamment celles publiées tout récemment par Shopify suite au Black Friday) le T4 devrait être très bon.

Le marché semble avoir pris en compte au moins une partie de ces éléments puisque le cours est passé en quelques mois de 3 € à 14 €. De nouveaux fonds sont également entrés au capital récemment, même si c’est à petite échelle. La décote relative aux concurrents reste encore très élevée et compte tenu d’une croissance qui ne semble pas près de s’essouffler, je considère comme nouvel objectif raisonnable une valeur située entre 18 € et 24 €.

Mise à jour du 10 avril 2021

Hipay a publié ce jeudi un communiqué sur ses résultats 2020 avec comme éléments majeurs un EBITDA en hausse à 3,4 M€ (vs 0,1 M€ en 2019) et une perte de 1,8 M€ (vs 5,7 M€). Même si ces résultats bénéficient d’événement exceptionnels favorables (de l’ordre de 1,8 M€, notamment du chômage partiel) ces chiffres sont bons. Je note les éléments suivants :

- Avec une perte de 1,8 M€ sur l’année et de 2.0 M€ au S2, il apparaît clairement que la société est redevenue bénéficiaire au S2 (de 0,2 M€).

- La comparaison des deux semestres 2020 :

– S1 : CA 21,7 M€ et EBITDA 2,3 M€

– S2 : CA 24,0 M€ et EBITDA 1,1 M€

permet de réaliser que l’exceptionnel est majoritairement porté par le S1. Et donc que le bénéfice au S2 est un bénéfice à peu près « normalisé ». - Le chiffre d’affaires accélère bien davantage (+31%) que la masse salariale (+5%), ce qui est la clef d’une forte progression des résultats. Pour mémoire, en 2019 c’était +21% vs 8%.

- Et enfin, la trésorerie disponible (en comptant le tirage possible du complément de BJ Invest) couvre plus d’un an d’activité.

Ainsi, sauf accident ou panne de croissance, 2021 sera largement bénéficiaire et probablement cash-flow positive (le S2 2020 y est presque). Cela fait quatre ans qu’on attend ce moment. C’est dommage que Grégoire Bourdin n’ait pas communiqué là-dessus (ni même n’ait donné de perspectives), le marché s’est focalisé sur le résultat annuel et n’a pas réalisé le retournement au S2. Il faudra peut-être attendre les résultats du S1 pour que cela apparaisse aux yeux du marché.

Mise à jour du 13 mai 2021

Encore un torrent d’excellentes nouvelles de la part de Hipay ces derniers jours.

Première nouvelle : dans le rapport annuel que la société a tout récemment publié, nous apprenons que les comptes 2020 ont été certifiés sans réserve. Je rappelle que l’impossibilité de certifier les comptes en 2019 avait fait sortir les investisseurs institutionnels comme Moneta. Ils vont enfin pouvoir revenir.

Deuxième nouvelle : le chiffre d’affaires du premier trimestre progresse de 34%, et la société, qui vient de signer avec 61 nouveaux clients, emploie un ton très confiant pour le reste de l’année.

Troisième nouvelle : le ratio chiffre d’affaires sur flux se stabilise, à 0,83%. Quatrième nouvelle : le groupe a obtenu la qualification « Entreprise Innovante », ce qui va lui ouvrir les portes des FCPI.

Tout roule donc pour Hipay. Ce que j’apprécie également, c’est la signature en direct avec de gros comptes sans passer par les marketplaces ou les sites de e-commerce. Comme Trigano, par exemple. Cela donne une nouvelle dimension à Hipay, et pourrait la valoriser davantage dans le cas d’une offre de rachat par une banque (je crois toujours au scénario d’une OPA, même si du temps a passé depuis l’affaire Wirecard).

Mise à jour du 15 septembre 2021

Le cabinet IdMidCaps vient de publier une étude (commandée par Hipay) fixant un objectif de 34 €, précisant qu’il s’agit d’un premier objectif très raisonnable compte tenu des comparables du secteur.

Puis sont sortis les comptes du premier semestre. La croissance reste soutenue (le chiffre d’affaires progresse de 23%) mais le résultat net est toujours négatif, à -0,9 M€. Cela s’explique par le choix de Hipay de continuer à recruter massivement (+13%, à 238 salariés) et à développer son chiffre d’affaires au détriment de la rentabilité.

Il y a quelques autres points intéressants à noter. Tout d’abord, même si la croissance n’a pas encore permis la rentabilité, elle a au moins dégagé un cash-flow de 2 M€, alors que le cash-flow opérationnel est négatif d’environ 1,2 M€. Cela s’explique par le fait que Hipay ne verse au marchands les paiements qu’un mois après leur collectif. Hipay est structurellement à BFR négatif. Et toute croissance génère donc davantage de trésorerie. On peut donc s’attendre à davantage de trésorerie à l’avenir, le point mort étant passé. Et la deuxième bonne nouvelle, c’est que Hipay en profite pour rembourser sa dette, et notamment le compte courant de BJ Invest au taux prohibitif de 9% pour 1 M€.

Nous apprenons que la croissance en France, dont Hipay possède 7% des parts de marché, commence à ralentir, mais que l’international prend le relais, avec trois nouveaux pays : les Pays-Bas, la Belgique et l’Allemagne.

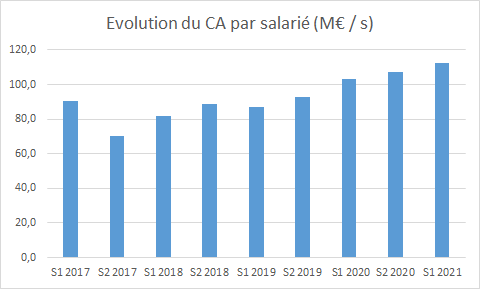

Autre point positif : le CA par salarié ne cesse d’augmenter :

Mise à jour du 13 avril 2022

Le groupe vient de publier ses résultats pour l’année 2021. La première impression (souvent la bonne) est qu’ils sont décevants. Le groupe enregistre une perte de 4,3 M€, largement supérieure à celle de 2020 et anticipe une croissance molle au premier trimestre 2021.

Ce qu’il faut comprendre, c’est que l’année 2020 avait été triplement exceptionnelle, d’une part en raison d’économies de charges de personnel liées à la COVID et d’autre part en raison d’un afflux de clients massif et soudain. Ces deux éléments avaient permis un résultat flatteur impliquant de facto une bas défavorable pour l’année suivante.

Mais ce n’est pas tout : à ces deux points s’ajoute une provision pour risque fiscal de 2,8 M€. Si l’on fait abstraction de ces trois éléments exceptionnels, le résultat n’est pas aussi mauvais qu’il n’y paraît.

En regardant de plus près, on peut constater que la société continue d’avancer :

En effet, on peut constater que les ratios de rentabilité s’améliorent, notamment la valeur ajoutée par salarié, qui dépasse les 10% pour la première fois. C’est très encourageant car cela confirme le levier opérationnel dû à la plateforme logicielle. Les coûts directs, principale source de sortie de trésorerie, se stabilisent (et sont même en baisse au S2 2021 par rapport au S1) à 55,5% du chiffre d’affaires. Et la société prévoit toujours une croissance à deux chiffres.

Le marché n’a clairement pas apprécié cette publication. Pour ma part, je le comprends car d’année en année, le retour à l’équilibre semble finalement ne jamais se concrétiser. Cela a de quoi décourager. De plus, même si sa situation financière s’est grandement améliorée depuis trois ans le mettant à l’abri d’une catastrophe, le temps joue contre le groupe, et les pertes – même si elles sont de plus en plus ténues – continuent de s’accumuler.

La valeur intrinsèque de la société diminue donc naturellement. De plus, dans une période d’inflation et de hausse des taux, les multiples doivent être revus à la baisse. Aux cours actuels (environ 12 €), le groupe se paie une fois le chiffre d’affaires. Si la croissance continue à deux chiffres les prochaines années (ce en quoi la direction semble confiante), alors un multiple de deux fois le chiffre d’affaires semble être un prix plancher. Il faudra cependant s’assurer que le groupe comprime ses coûts directs et ralentisse ses recrutements. Dans ces conditions, je crois fermement à un retour aux bénéfices en 2022.

Mise à jour du 7 septembre 2022

Dans son communiqué du 28 juillet, Hipay annonce un volume des paiements en croissance de 12%, ce qui n’est pas si mal dans le contexte actuel, et compte tenu d’un effet de base défavorable. Le groupe a recruté 151 nouveaux clients sur le semestre. Mais là où le bât blesse, c’est que le chiffre d’affaires n’augmente que de 3%. La raison est à imputer à la disparition d’un mode de paiement dans le gaming en Belgique très lucratif.

Avec une conjoncture qui s’annonce compliquée, je vois difficilement un retour aux bénéfices sous peu. En parallèle, la hausse des taux entraînant la fin du financement tous azimuts de fintechs qui ne seront jamais rentables, comme les fameuses buy now pay later, la concurrence devrait être moins rude pour Hipay et les recrutements peut-être plus faciles. Ainsi, Hipay pourrait bien être la dernière fintech indépendante du paiement à rester debout.

Dans le call organisé par MidCap, auquel j’ai eu le plaisir de participer, je n’ai pas noté de possible amélioraiton dans les coûts directs, point qui me semble crucial dans la poursuite de l’activité du groupe. La publication des résultats, le 15 septembre prochain, devrait permettre de mieux appréhender la position financière du groupe et surtout l’évolution de la masse salariale. Je m’attends à un creusement des pertes, qui pourront probablement augurer d’une augmentation de capital.

En ce qui me concerne, j’ai soldé la grosse majorité de mes titres. D’une part je crois difficilement à un retour rapide aux bénéfices, et d’autre part, le scénario de cession de Hipay à un gros acteur fiancier me paraît de moins en moins probable, la période la plus propice pour une telle opération étant passée. Même avec la fulgurante chute du titre, mon investissement dans Hipay est mon plus lucratif.

Bonjour,

Merci pour cette analyse très intéressante de la société.

De mon point de vue le COVID-19 rique d’avoir des effets pires que 2008 du fait de l’arrêt brutal de l’économie au niveau mondial, entraînant :

– possiblement faillites d’un certain nombre de clients de HiPay

– certainement diminution des flux traités par Hipay (au niveau des vêtements par exemple).Par contre je pense que le gaming (Ankama, jeux de hasard en Belgique ?) ou le drive (est-ce de cela dont on parle pour Auchan ?) resteront à des niveaux similaires.J’ai vu dans la présentation que plus de 40% du CA était faite hors de France mais sans trouver la répartition.Je n’ai pas non plus trouvé la répartition du CA par clients pour avoir une idée des impacts car il me semble logique que les enseignes alimentaires seront moins impactées que les vêtements ou pièces de motos.Avez-vous cette information ?

Mais ce qui me retient réellement sur ce dossier c’est que la société va continuer à perdre de l’argent cette année (entre 5M et 8M si on regarde les années précédentes au vu de la progression du CA compensée par la perte liée au COVID-19).De ce fait il y a :

– risque d’augmentation de capital SANS DPS (de ce que j’ai compris l’AG peut décide aux 2/3 de faire une AK avec placement privé à BJ invest+Eximium qui ont près de 60% des actions donc surement plus des 2/3 des DDV si on compte les actions avec DDV double !)

– risque d’OPA soit de BJ Invest soit de Eximium (ils ont chacun plus de 29,2% des actions), il suffit à l’un d’eux de racheter moins de 1% des actions pour la déclencher .Le cours ayant des chances de chuter dans le contexte actuel ils pourraient acquérir la société pour une bouchée de pain (ex : 70% des actions restant à un cours de 2,2€ =7,6M à peine à débourser)

Bonjour gilgamesh, merci pour votre intérêt et votre retour éclairé. Vous avez bien fouillé le dossier !

Je ne dispose pas d’informations sur la clientèle de Hipay. J’aurais moi aussi bien aimé connaître le poids de chaque secteur dans le chiffre d’affaires global de Hipay, ainsi que le poids du paiement en ligne face à celui du TPE (paiement en magasin). Cela pourrait d’ailleurs faire l’objet d’une question à l’AG… si l’on peut y participer.

Hipay a mis l’accent ces deux dernières années sur des gros clients, qui devraient être plus solides que les petits. Certains clients pourraient même profiter de la crise, comme Ankama que vous citez, ou encore LDLC.

De plus, sur les deux premiers mois de l’année, Hipay a probablement signé avec de nouveaux clients (le dernier communiqué était positif dans ce sens).

Il y a donc plusieurs raisons de croire que Hipay pourrait limiter la casse. Mais bien sûr, ce ne sont que des hypothèses, et dans le contexte actuel, il vaut mieux éviter l’optimisme.

Le cash-burn diminue depuis trois ans et d’après mes estimations, il aurait dû s’arrêter cette année ou l’année prochaine (hors effets du coronavirus). J’ai calculé qu’une perte de chiffre d’affaires d’environ 15% cette année pourrait décaler le retour aux bénéfices de un ou deux ans (difficile d’être précis). Si tel est le cas, la liquidité pourrait devenir un problème, mais il est raisonnable de penser que les mesures proposées par le gouvernement (crédit et chômage partiel) seront saisies par les dirigeants, ce qui éviterait une AK. Quand bien même, je n’ai pas vu mention de la possibilité d’une AK sans DPS, sauf dans le cadre d’apports en nature (AG 2019). Ou alors je n’ai pas bien compris.

De plus, le fait de devoir légalement déclencher une OPA à partir de 30% de détention est à mon sens une barrière de protection des minoritaires et non un danger. Quoi qu’il en soit, s’il devait y avoir une OPA, je la verrais de la part de BJ Invest, et ce ne serait pas nécessairement une mauvaise nouvelle, avec un qui prix pourrait être largement au-dessus des 9 €. En effet, je ne suis pas à leur place, mais Eximium ayant un prix de revient situé entre 9 € et 13 € par titre, je doute qu’ils acceptent une offre au rabais.

Bonjour Boris,

merci pour ces précisions.

Effectivement il n’y a pas eu de résolutions en AG prévoyant d’AK avec suppression du DPS mais rien n’empêche qu’il y ait une AG extraordinaire pour faire voter cette résolution.

En effet, BJ Invest et Eximium pourraient former un consortium pour tenter des manœuvres visant à spolier les minoritaires à bas prix (via une AK réservée à eux ou une OPA mais dans ce dernier cas on ne serait effectivement pas obligé d’apporter les titres tant qu’ils n’ont pas réussi à obtenir 90% des actions).Cette crainte est peut-être sans fondement car je ne sait pas s’ils s’entendent bien pour cela au vu de la manœuvre de Benjamin Jayet sur Hipay mobile qui devrait rendre méfiant (pourquoi Eximium ne s’est pas battu sur ce point ?).

Dans ce contexte de crise exceptionnelle il est assez difficile d’acheter une société qui va continuer à perdre de l’argent pour 1-2 ans, même en-dessous de ses fonds propres (dont un Goodwill de 40M €, peut-être surévalué), d’un autre côté peut-être les craintes du marché sont-elles excessives ?

Bonne chance dans cet investissement.

Bonsoir gilgamesh,

Vous avez raison de vous demander pourquoi Eximium a accepté le rachat de Hipay Mobile par BJ Invest. Peut-être aurai-je l’occasion d’aborder le sujet à l’AG si elle ne se fait pas en huis clos.

Tout comme Genoway, il y a un risque opérationnel et financier, mais les dirigeants sont bons, les actionnaires ont les poches pleines et la dynamique est bien là. Si bien qu’un investissement dans l’une ou l’autre de ces deux sociétés aux cours actuels peut être considéré comme un pari asymétrique avec un gros filet de sécurité, rendant ainsi la probabilité de perdre sa mise assez faible au regard du gain possible.

Bien entendu, on est bien d’accord qu’il ne faut pas faire un all-in dessus…

Bonjour,

La convocation à l’AG d’Hipay vient de sortir et comme craint il y a plusieurs résolutions permettant de diluer les actionnaires minoritaires au profit d’investisseur privés (en clair BJ Invest et Eximium se réservent le droit de diluer les minoritaires sans qu’ils ne puissent participer dans les mêmes conditions) :

Quinzième résolution (Délégation de compétence consentie au Conseil d’administration en vue d’augmenter le capital immédiatement ou à terme par émission d’actions ordinaires ou de toutes valeurs mobilières donnant accès au capital, avec suppression du droit préférentiel de souscription des actionnaires, par une offre à des investisseurs qualifiés ou à un cercle restreint d’investisseurs au sens du Code monétaire et financier (placement privé).

Je n’ai jamais compris pourquoi l’AMF autorisait à certains groupes de se réserver en exclusivité, au moment opportun, la possibilité de diluer les minoritaires mais le risque est évident car la société va perdre de l’argent cette année et surement l’année prochaine, les majoritaires ne vont pas se priver d’abaisser leur PRU.

Bonjour gilgamesh,

je viens également de prendre connaissance de la convocation, et celle-ci confirme en effet vos craintes.

A voir comment se déroulera l’AG et les choix qui seront faits par Eximium, mais je vous l’accorde, ce n’est pas engageant.

Merci pour vos commentaires.

On pourrait aussi imaginer que BJ invest organise la faillite. En tant que crediteur, probablement senior, ils recupereraient l’integralite de la boite sans bourse délier.

Bonjour George, qu’entendez-vous par « organiser la faillite » ?

Les 10 M€ de prêts consentis par BJ Invest dans Hipay représentent désormais près de 70% de la capitalisation du groupe. Donc il est naturel de penser à une reprise de la société par ses créanciers. On l’a vu assez souvent pour l’oublier. Néanmoins, cela ne se fait pas par une simple déclaration. C’est une longue procédure qui passe par des étapes judiciaires.

Il me semble difficile dans le contexte actuel de se déclarer en faillite sans avoir demandé à bénéficier des aides de l’Etat, qui permettraient de gagner du temps.

Difficile également de croire qu’Eximium (qui pourrait possiblement s’entendre avec BJ Invest pour une augmentation de capital) se laisserait spolier aussi facilement.

Autant la piste d’une augmentation de capital est possible (de plus en plus d’ailleurs), autant j’adhère assez peu à l’hypothèse d’une faillite volontaire.

Merci de votre point de vue en tout cas.

George, sur ce point je suis du même avis que Boris : Eximium refusera de mettre la société en faillite alors que l’AG va voter tout un tas de résolutions permettant de faire des AK justement pur éviter cette situation.

Par contre BJ invest peut faire une sorte de chantage pour forcer Eximium a accepter ces résolutions puis faire une AK réservée à eux seuls.

Je ne vois pas quel chantage il serait possible de faire à Eximium, vous avez un scénario particulier en tête ?

De plus, en supposant qu’Eximium et BJ Invest s’accordent à lancer une AK réservée, comme ils possèdent tous deux entre 29 % et 30 % des parts, il leur faudra dans la foulée déposer une offre d’OPA, comme vous l’avez déjà souligné. Ce n’est pas impossible, mais cela rajoute de la contrainte et du coût. Et de surcroît, sous cette hypothèse, il n’est pas dit que l’AMF laisse passer une offre au rabais concomitamment à une AK réservée, et qu’en conséquence, le prix proposé par les deux fonds pourrait offrir une prime aux cours actuels. Quel serait donc l’intérêt pour eux ?

Je n’ai pas de scénario particulier en tête mais je suis désormais plus méfiant vis à vis des actionnaires majoritaires ayant déjà connu des expériences négatives par le passé.

A noter qu’il existe des dérogations à l’obligation de déclencher une OPA , notamment dans le cas d’un dépassement suite à une AK :

« l’AMF prévoit certaines dérogations à l’obligation de déposer une offre, par exemple en cas de franchissement de seuil passif (occasionné non pas par l’achat de titres supplémentaires mais par une diminution du nombre de titres composant le capital) ou si le franchissement fait suite à une augmentation de capital d’une société en situation de difficulté financière avérée. »

Merci gilgamesh pour ce rappel.

Les contours de cette réglementation sont flous pour un non spécialiste : il faudrait déterminer dans quelle « difficulté financière avancée » Hipay devra se trouver pour autoriser BJ Invest à éviter l’OPA. Néanmoins, je vous rejoins sur le fait que la si la situation se dégrade, une AK sera difficile à éviter.

Au final, tout cela revient à étudier le risque, que j’estime bien plus grave, d’une situation financière délicate à venir. C’est le point crucial du dossier, autour duquel tournent toutes les hypothèses. Et vous avez dû le comprendre, je ne crois pas du tout à un risque financier, en partie en raison des facilités de crédit actuellement.

Il est probable que les résolutions qui seront proposées à l’AG ne soient que des options en cas de durcissement de la crise du coronavirus. Mais vu le passif de Benjamin Jayet il convient d’être prudent et je comprends que vous passiez votre chemin.

Ce n’est pas le dossier le plus tranquille que j’ai présenté sur ce blog, et il convient – avec Hipay – de comprendre dans quoi on investit. Et comme toujours, il revient à chacun de déterminer si le jeu en vaut la chandelle.

Encore merci gilgamesh pour votre contribution constructive. C’est toujours positif d’avoir des avis contraires aussi argumentés.

Moneta vient d’annoncer posséder plus de 5% du capital, malheureusement je ne pense pas que cela suffise à empêcher des AK dilutives sans DPS.

Moneta est un actionnaire de longue date de Hipay (depuis 2016 si je ne me trompe pas, avec une baisse de participation il y a un peu plus d’un an, jusqu’à ces jours-ci). Ils connaissent certainement très bien Benjamin Jayet.

Je doute qu’ils aient chargé la barque (même si celle-ci est relativement modeste au regard de l’ensemble des actifs gérés) sans avoir un minimum de conviction quant à une potentielle AK sans DPS.

N’oublions pas également le rôle d’activiste que Moneta a joué dans certains dossiers comme Altamir (où la justice ne leur a finalement pas rendu raison).

Avec 5 % des parts, nous ne sommes toujours pas à l’abri d’une AK sans DPS, mais on s’en éloigne quand-même pas mal.

Pour amener de l’eau au moulin, nous sommes beaucoup de petit ecommerçants à ne plus recevoir nos demandes de retrait depuis plus de 15 jours. Plus aucune réponse aux tickets par email et aucun numéro de téléphone pour les joindre … Je sens qu’on vas tous se retrouver sur le carreau.

Bonjour Jérôme, vous êtes client de Hipay ? Votre témoignage serait intéressant.

Bonjour à tous

Mon avis sur le business est que Hipay

– court après la croissance forte

– avec des parts de marché petites (trop petites)

Si bien que les plus gros baissent les prix du marché (selon la courbe d’expérience ils peuvent le faire tout en restant bénéficiaire)

En analogie avec la matrice BCG , on a ici un positionnement type « dilemme » où les PDM sont trop petites pour pouvoir imposer ses prix => les marges de Hipay fondent tout au long de la croissance qui elle, monte.

Ci joint un tableau simpliste sur des flux de 2014 à 2018 (depuis j’ai coupé ma position , à pertes, et j’ai arrêté de suivre la boite, car je pense que c’est foutu)

https://www.cjoint.com/doc/20_06/JFwr0S6nqsA_Capture.JPG

La suite possible , c’est tjrs pareil dans les « dilemmes » ya que 2 soluces

1. Faillite

2. Rachat par un plus gros, ici comme c’est en perte récurrente avec le point mort très compliqué à voir et à atteindre.

Bonjour Philippe,

merci pour ce point de vue. Le problème des taux de commission qui augmentent est réel. Je l’ai d’ailleurs mentionné dans mon courrier à la société. La réponse a été claire : Hipay se concentre sur des plus gros clients, qui rapportent un taux de marge inférieur aux petits. C’est la raison pour laquelle le chiffre d’affaires n’a pas crû autant que je le pensais en 2019. Néanmoins, les résultats s’améliorent, et la trajectoire n’est pas si mal, malgré le covid-19. Et n’oublions que Hipay a des atouts pour lutter contre les gros.

Salut Boris,

Cf une transaction perso, Hipay est le fournisseur de paiement du site Oscaro.com.

Bonne journée!

Bonjour Etienne, merci pour l’info… et désolé pour le temps de réponse, je n’ai pas été notifié de ton commentaire.

Hipay engrange les clients et profite à plein de la crise de la covid. On devrait avoir une bonne surprise.

Bonne journée.

Ah ok l’entreprise la donne , c’est encore plus simple 🙂

Résultat opérationnel avant variation du BFR et des provisions : 1 016

vous pouvez ignorer mes messages.

C’est plus simple quand l’entrepris publie elle-même les chiffres :-).

Bonjour,

Comment reagissez vous à l'annonce récente de passer sur Euronext growth ?

Ma principale crainte étant le traitement des minoritaires dans l'histoire.

Atteindre les 50% en douce en achètant sur le marché, ou en rachetant sa part a eximium puis faire une opa ?

Je sais qu'on en est pas encore là mais je m'interroge.

Sinon les chiffres annoncés sont bons. Un petit suivi sur similarweb sur hipay-tpp.com montre un beau rebond en octobre. A court terme l'avenir s'annonce radieux.

Bonjour Dinozore,

compte tenu du passé de Benjamin Jayet, j’aurais préféré que la société restât cotée sur le compartiment C. Mais pour le moment il a vraiment agi dans l’intérêt de tous les actionnaires, y compris les minoritaires. Je lui laisse donc le bénéfice du doute. Une chose est certaine, la société fera des économies.

Oui, les résultats sont très bons, même au-delà de mes attentes. Espérons que cela continue.

bonjour, Comment connaissez vous le prix de revient d'eximum ? ("entre 9 et 13 euros") svp

Bonjour Dinozore,

C’est par extrapolation de la fourchette de cours sur la période d’acquisition des titres, qui de mémoire doit se situer entre mi-2016 et mi-2017.

Cela reste très approximatif.

Les services de paiement que propose HiPay (lutte contre a fraude, changement de devise, analyse des données…) auraient-ils une utilité si les pays se mettaient à imposer ce que l'on appelle des monnaies numériques ?

Par exemple, la Chine est en train de tester son Yuan numérique avec l'intention à terme de remplacer le Yuan. De ce que je comprends les monnaies numériques sont contrôlées par la banque centrale, permettent des paiement instantanés et ne transitent pas par les banques ni aucun intermédiaire. Du coup ce type de transactions ne permettrait pas à Hipay d'implémenter ses solutions ?

Bien sûr cela laisse le temps à Hipay de se développer et d'être rachetée car ce type de monnaie va mettre sans doute 5-10 ans avant de remplacer les devises classiques mais je voulais savoir si mon raisonnement est bon.

Bonjour Gilgamesh,

bonne question. Les paiements en crypto-monnaies sont déjà possibles par le biais de plateformes spécialisés. Si à terme les crypto-monnaies devenaient des monnaies reconnues par les Etats, nul doute que ce serait du bonus pour Hipay qui pourrait ajouter sans trop de difficultés (à mon avis) le paiement en crypto-monnaie. Mais tout cela est bien plus politique qu’économique, je ne table pas dessus.

En fait après avoir lu un peu plus sur le e-yuan, il semble en effet que le modèle choisi par la Chine laisse une place aux prestataires de service de paiements (mais cela aurait pu être différent).

Je cite : "Le DCEP peut offrir une opportunité aux plateformes de services de paiement qui sont éclipsées par le duopole en place. L’ouverture du marché est l’un des effets secondaires souhaités du projet DCEP. En tirant parti des données commerciales, les nouvelles plates-formes peuvent faire des percées sur un marché étroitement surveillé."

source : https:undefinedundefinedwww.investir.chundefinedarticleundefinede-yuan-la-chine-fait-un-pas-vers-lavenirundefined

Bon de toute manière si Hipay arrive a devenir profitable (peut-être cette année) elle sera surement rachetée avant que cela se généralise.

Concernant le retour aux bénéfices, on l’a déjà observé au S2 2020, grâce à un T4 exceptionnel. Et comme le S1 2021 a l’air très bien parti, il n’y a aucune raison que Hipay ne soit pas bénéficiaire même ce semestre.

Je me permets même de rêver à une génération de trésorerie positive.

un petit "point" de Boris sur Hip

merci

d

Une nouvelle analyse de Boris suite aux bons résultats 2023

merci

d

Bonsoir Didier,

je ne suis la société que de loin désormais.

L’équipe dirigeante, qui a été intégralement remplacée, est de grande qualité, la preuve en est le nettoyage strict des comptes qui a été fait, et les résultats qui en découlent : la croissance du chiffre d’affaires est modérée, mais les résultats explosent.

La société n’est clairement pas à son prix à 8 €. Mais il ne faut pas oublier qu’elle opère dans un secteur très concurrentiel et très capitalistique. Viendra un moment où sa taille de challenger sera un problème.

La nouvelle direction devrait encore faire du bon boulot à court terme, mais la prudence reste de mise à long terme.

C’est la raison pour laquelle je ne suis plus actionnaire, même aux cours actuels.

Bien à vous.