Code : 1879

Cours au moment de l’analyse : 847 ¥

Flottant : 49,26%

La cote japonaise recèle de sociétés en croissance, riches, rentables et… pas chères. Shihinnon est une de ces sociétés, et de surcroît sans dettes. Il s’agit d’un constructeur immobilier remarquablement géré qui emploie 538 salariés, génère un chiffre d’affaires de 936 M€ et capitalise 400 M€ à la bourse de Tokyo. La société opère exclusivement au Japon.

Au cours de 847 ¥, Shinnihon est une net-net, c’est-à-dire qu’elle cote sous ses actifs courants nets de toutes dettes. Mais il faut noter que comme de nombreux promoteurs, les actifs en cours de cession ou destinés à la vente apparaissent dans les actifs courants, dans le poste stocks. Retraitée de ces stocks, Shinnihon n’est plus une net-net.

Je suis actionnaire de Shinnihon depuis novembre 2019, avec un cours d’achat de 820 ¥, frais compris.

- Un beau bilan, en constante amélioration

Avec un quick ratio de 2,5, les actifs liquides (trésorerie et créances) peuvent payer plus de deux fois tous les passifs courants. La situation est donc extrêmement solide.

Je rappelle que la société n’a plus de dettes, puisqu’elle a finalisé le remboursement de sa dette lors de l’exercice 2019-2020 :

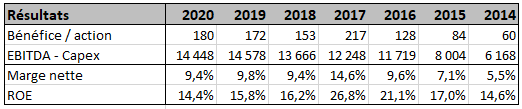

- Une société en croissance rentable

Avec le tableau ci-dessous, on visualise que la société a été bénéficiaire sur les sept dernières années, qu’elle est en croissance, est surtout qu’elle présente des marges impressionnantes pour le secteur très capitalistique de la construction. Une explication possible pour obtenir de telles marges serait que la société sous-traite tout ou une partie des travaux. Je n’ai malheureusement pas pu le vérifier car aucun rapport n’est disponible dans une autre langue que le japonais.

On constate avec l’indicateur EBITDA – Capex, qui correspond peu ou prou à la capacité de la société à générer de la trésorerie, que cette dernière ne fait qu’accumuler du cash d’année en année, et de plus en plus vite.

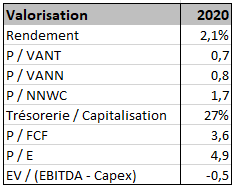

- Une valorisation au tapis

La société est une net-net, et même une « EV négative« , c’est-à-dire que son cours de bourse est inférieur à sa trésorerie nette de dettes financières.

Voici quelques éléments permettant de valoriser la société :

Il n’est pas normal qu’une société avec une telle rentabilité, et en croissance ne se paie que 5 fois ses bénéfices. Cela devrait être au moins le triple.

- Une société qui sous-investit

Un des points noirs de la société est la faiblesse des capex, qui sont loin de compenser les dépréciations :

Ce n’est clairement pas un bon signal. Pourquoi la société ne continue-t-elle pas à investir dans ses moyens de production ? Je n’en sais rien. En revanche, elle continue à investir en R&D, et lourdement. La thèse de la sous-traitance permet encore d’expliquer cela. Autre explication possible : la société ne conserve pas les immeubles qu’elle construit, mais elle offre en revanche un tas de services de gestion (comme le syndic, par exemple). Cela dit, il va peut-être falloir s’attendre à des gros investissements dans le futur. Dans ce cas, hormis les terrains (pour lesquels il n’y a ni capex ni amortissement) il faudra remplacer ou rénover les bâtiments, qui sont enregistrés à hauteur de 8 M¥, ce qui ne représente que 20 % de la trésorerie actuelle. Ce n’est pas ça qui va couler la société !

Ce manque d’investissement pourrait inquiéter sur la dynamique de l’activité. On verra dans ce cas une évolution du BFR, et notamment du stock. Ce qui n’est pas le cas :

Au passage, on remarquera l’importance du poste créances, même s’il semble être sous contrôle. Ce n’est pas inquiétant dans le sens où comme je crois le comprendre, les créances au Japon ne sont pas comptabilisées comme chez nous. Ce n’est pas spécifique à Shinnihon. L’important est que ce ratio Créances / Chiffre d’Affaires reste stable avec les années. Ce qui est le cas.

- Conclusion

Compte tenu de la qualité du bilan, de la rentabilité historique de la société et de l’abondance de trésorerie, un PER de 15 est justifié. Je vise un premier objectif de 2 500 JPY en considérant la trésorerie utile au développement du business et comme un coussin de sécurité en cas de retournement du marché immobilier.

Salut Boris !

Merci pour ton excellent article !

La faiblesse des CAPEX pourrait avoir d’autres origines. Cela pourrait être dû à une durée de vie des immobilisations supérieure au plan d’amortissement initial ou à une valeur de renouvellement moindre, après tout le Japon est en déflation depuis des décennies. Difficile de savoir avec un rapport en japonais.

Bonjour Etienne,

Effectivement, c’est une possibilité à laquelle je n’avais pas pensé. Merci !

Ne pas pouvoir lire les rapports est l’obstacle majeur pour investir au Japon pour moi. D’où la nécessité de diversifier.