Depuis trois mois que je ne mange que des sushis (avec wasabi, bien sûr) en kimono, et que je ne lis que des mangas en écoutant Joe Hisaishi, il fallait bien que je publie l’étude sur la première des vingt-cinq sociétés japonaises qui constituent à ce jour mon portefeuille. C’est désormais chose faite, et je vous souhaite une bonne lecture.

Code : 1782

Cours au moment de l’analyse : 5 150 ¥

Flottant : 80,61%

Fondé en 1960 à Tokyo, Joban Kaihatsu est un constructeur immobilier pour 64% de ses ventes (public, résidentiel, commercial…). Il se diversifie dans le génie civil (26%) et l’environnement (6%). Son chiffre d’affaires en 2019 a été de 161 M€ et il pèse environ 40 M€. C’est donc une petite capitalisation. Le groupe n’a guère de croissance, et ses marges sont faibles, mais il possède un bel historique de rentabilité sur capitaux investis (ROCE), tant sur les bénéfices que sur les flux de trésorerie, avec pour 2019 un taux de 17 %. Voyons cela de plus près.

1. Un bilan très solide

Même si on a déjà vu mieux, le bilan de Joban Kaihatsu est solide, et en amélioration continue car d’une part la société engrange de la trésorerie et d’autre part rachète régulièrement de la dette.

2. Une société rentable

Les marges nettes ne sont pas exceptionnelles mais bon an mal an elles semblent s’améliorer. A contrario, les rentabilités (ROE et ROCE), historiquement très élevées, ont tendance à s’émousser. Celles de 2019 étant en-deçà de leur moyenne historique, il faudra rester vigilant :

3. Des actifs mal valorisés

La société ne cote même pas à la moitié de sa Valeur d’Actifs Nets Tangibles et cote également sous ses actifs courants nets de dettes (NCAV ou VANN). La VANT progresse de 19,3% en moyenne sur les six dernières années. Un rythme intenable, surtout si le chiffre d’affaires stagne.

4. Des créances qui pèsent

Sur le plan opérationnel, tout semble bien également, à l’exception du poste « Créances » :

C’est dans ce genre de situation que je me sens à l’aise avec de la trésorerie.

5. Des résultats faiblement payés

Le tableau ci-dessous permet dans le cas de Joban Kaihatsu de comparer les différentes mesures de résultats opérationnels. Les variations du BFR sont très irrégulières (deux fois positives sur six années, et avec un gros écart entre 205 et 2016). Avec une telle volatilité, il est difficile de considérer le FCF de 2019 comme fiable. Et je considère même ne pas avoir une juste visualisation en considérant la moyenne avec seulement six années de données.

C’est pourquoi je préfère en général regarder le ratio défini par la Capacité d’Autofinancement minorée des Capex car il lisse assez bien les variations de trésorerie d’une année sur l’autre. Et il prend en plus en compte la fiscalité.

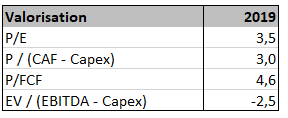

Ainsi :

- Un screener donnerait un P/FCF de 7,2.

- La moyenne de FCF donnerait un P/FCF de 4,6.

- Et avec la moyenne de la CAF – Capex, j’obtiens 3,0.

Avec ces considérations, il saute aux yeux que les résultats se paient fort peu cher :

Conclusion

Joban Kaihatsu une net-net, avec un bilan très solide et toujours très rentable, malgré une baisse continue de sa rentabilité. Le taux de créances historique très élevé (30 % du CA en moyenne, avec cependant une forte baisse sur le premier trimestre 2020) ne m’inquiète pas car il est environ au même niveau que la trésorerie et que le poste fournisseurs. Les stocks sont faibles et stables (le risque de se retrouver avec des immeubles sur les bras est donc assez faible et n’aura aucune incidence sur la survie de la société en cas de crise). J’aime moins l’irrégularité des flux de trésorerie (il y a même eu une année négative sur les six dernières). Même si un généreux dividende offrant un rendement de 5 % est versé aux actionnaires, je considère que cette entreprise ne doit pas se payer au-dessus de 12 fois ses bénéfices, ce qui fait quand-même un potentiel de + 243 %, et l’équivalent de 17 657 ¥.

Si le ROE s’affaiblit, c’est principalement parce que la société accumule du cash depuis des années, malgré la multiplication par 3 du dividende en 4 ans !

Le ROE reste quand même excellent à 13,3% sur le dernier exercice. Pas mal pour une société valorisée moins de la moitié de ses fonds propres !

On notera également un portefeuille de participation valorisé 1 386 Md JPY au 30 juin dernier. Essentiellement des actions de Joban Kosan (9675), qui dtient elle-même des titres de Joban Kaihatsu . Un rapprochement dans les tuyaux ?

Les ROE et ROCE, comme je l’indique dans un article à paraître prochainement, sont biaisés dans le cas de sociétés à grosse trésorerie. Et en effet, plus la trésorerie gonfle, plus les rentabilités baissent.

D’où l’indicateur que j’utilise parfois, le ROA* qui est la rentabilité des actifs hors trésorerie. Même si cela n’a pas beaucoup de sens de priver une société de sa trésorerie, le ROA* permet de mieux appréhender la réelle rentabilité.

Concernant les participations, j’ai constaté que beaucoup de sociétés japonaises investissent dans leurs consœurs. S’agit-il d’accords ou de partenariats entre ces sociétés ? Je n’en sais rien.

Je remarque que ces participations se trouvent dans le poste Investissements à long terme, alors qu’il s’agit d’actifs liquides. Peut-être qu’il y a justement des accords qui bloquent la liquidité pour le long terme.

Merci pour la remarque en tous cas.

C’est pas cher effectivement.

Question. D’après le tableau, FCF < CAF – capex pour les DEUX années 2018 et 2019. Je ne vois donc pas pourquoi tu dis que les variations de BFR vont en sens inverse l'une de l'autre pour ces deux années (en tout cas c'est ce que j'ai compris).

Bonjour JL,

tu as parfaitement raison. C’est entre 2014 et 2015 qu’il y a cette grosse différence.

En 2017, 2018 et 2019, les variations du BFR sont toutes négatives.

Cela ne change pas la conclusion finale qui est que six ans d’historique de FCF ne suffisent pas dans ce cas d’une part à avoir une moyenne fiable et d’autre part une tendance générale.

J’ai corrigé ma phrase dans l’article. Merci pour la remarque.

Publication des résultats semestriels (30/09) ce matin.

Ils sont globalement bons, au-dessus des prévisions.

Déontologie : actionnaire.

Surenchère en cours sur une offre du management. Cours actuel : 8360 JPY.

1 an exactement après la publication de cette analyse avec une hausse de +25% mais c'est x2 depuis le creux de mars.

– Actionnaire –

Bonsoir Franck et merci pour cette nouvelle ! On ne laisse rien passer chez les Daubasses :-).

On est encore loin de ma valorisation de 17.657 ¥, mais la plus-value sur un an pile est de +53,2 % (en devise), ce qui, remis dans le contexte covid, n’est pas si mal.

Tout est bon à prendre en cette période !