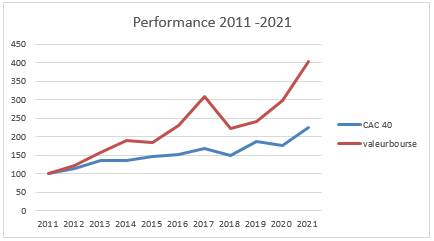

La performance 2021 est de +36,18%. C’est dans l’absolu une excellente année – à vrai dire ma deuxième après 2009 – mais finalement modestement reluisante comparée à celle d’un CAC 40 qui a tout-de-même gagné 28,85%. La constitution du portefeuille n’a pas beaucoup changé en 2021 par rapport à l’année précédente et sa performance est toujours tirée par les sociétés de type value, ces petites sociétés oubliées et dont la valorisation était absurde avant que le marché ne les (re)découvre. Ce qui peut d’ailleurs sembler paradoxal dans une année où l’on n’a entendu parler que de valeurs d’hyper-croissance, même si le parcours des plus emblématiques d’entre elles a été sévèrement chahuté en deuxième partie d’année, comme l’explique parfaitement Xavier Delmas dans la vidéo qu’il leur a consacré.

Mais je dois être honnête : mon portefeuille a cette année encore bénéficié de l’effet covid. L’envolée d’Eurobio (+60,59%) en fin d’année sur fond de panique omicronnienne a été un gros contributeur de performance. Tout comme Hipay (+39,62%) et CAFOM (+101,36%), qui ont été portées par l’explosion du e-commerce ou Peyto (+183,79%) qui a continué de profiter d’un cours du gaz nord-américain élevé. Et la plus belle performance revient à MG International (+185,71%) qui a vu ses ventes exploser grâce au boom des piscines et de l’équipement de la maison.

Bien entendu il n’y a pas eu que des gagnants. Je note par exemple les surprenantes sous-performances de Piscines Desjoyaux (+32,02%), Quadient (+16,47%), Chemins de Fer Départemenatux (+22,5%) et TXCOM (+1,1%), ces deux dernières étant encore très décotées. Le marché ne semble toujours pas voir les qualités de ces belles sociétés ou les grandes compétences de leurs dirigeants. Et puis il y a eu les mauvais coups, ceux qui ne font pas semblant, qui plombent la performance, et dont on se demande toujours a posteriori pourquoi on y a investi. Les lecteurs de ce blog auront deviné qu’il s’agit de Solocal (-32,9%), Union Financière de France (-16,9%) et PCAS (-16,8%). La première était une véritable erreur d’analyse, car bâclée, couplée à un timing exécrable ; je m’en suis débarrassé en cours d’année, sur le conseil d’un camarade qui m’a ouvert les yeux. Les deux autres sont des mauvaises surprises : sociétés quelconques acquises à des prix corrects, avec comme catalyseur une probabilité d’OPA / OPRO très forte. Il semblerait a posteriori, que le marché avait anticipé avant moi les probabilités d’OPA et a surréagi lorsque l’AMF a accordé dans les deux cas une dérogation à l’obligation de déclencher une OPA. Erreur de stratégie qui misait trop sur le succès de l’OPA, je me retrouve donc avec deux sociétés de qualité moyenne, pas chères, mais sans catalyseur à moyen terme. Bref, le genre de société qui fait tache dans un portefeuille tout vert.

Ce qui m’amène à vous partager une petite réflexion. Dans son excellente vidéo sur la valorisation des actions et impact des taux d’intérêt, Youssef (Master Bourse) explique que pour avoir une bonne performance, il est plus facile d’éviter les mauvais investissements que trouver les meilleurs. Autrement dit, dans un portefeuille dans lequel il y a déjà des bons chevaux, il vaut mieux en supprimer les éventuels canassons que chercher dans le marché d’autres éventuels bons chevaux. La tâche en sera plus facile, et la performance meilleure. C’est un principe contre-intuitif, qui s’oppose au sentiment naturel de vouloir cumuler les opportunités. Dans ce cadre, je constate a posteriori que des sociétés comme Solocal, PCAS et UFF, qui ne respectaient pas totalement mes critères habituels d’investissement dans la valeur, n’avaient pas nécessairement leur place dans mon portefeuille. Une fois ce constat fait, il me reste à déterminer si ces titres doivent en sortir ou peuvent encore y rester.

Perspectives

A l’heure où le coronavirus ne fait plus guère peur au marché, il n’est plus question que de l’inflation galopante qui contraindrait les banques centrales à remonter leurs taux d’intérêt. Ainsi le carburant qui a permis aux valeurs de croissance d’atteindre la lune se tarirait-il, permettant aux values ou même aux valeurs cycliques d’attirer les faveurs du marché ?

Je dois avouer que je suis très loin de ce genre de débat – l’inflation, comme les taux, pouvant varier en fonction de plusieurs facteurs dont je n’ai ni la maîtrise ni la connaissance. Mon constat est que suite à la hausse des marchés observée ces dernières années, les valeurs françaises de qualité sont hors de prix (je suis prêt à me mouiller en disant qu’il y a une petite bulle sur ces sociétés) et les sociétés sur lesquelles il y a peu de visibilité ne sont pas spécialement bradées.

J’ai donc naturellement jeté un œil hors de France. Aux Etats-Unis, la chute des valeurs de croissance non rentables a bridé la progression des valeurs de qualité comme les GAFAM ainsi que d’autres superbes sociétés comme Dell, VMWare, etc. que je considère meilleur marché que nos belles sociétés françaises. Il y a donc là un potentiel vivier à étudier. Mais c’est en Chine, où le marché a vécu une vilaine année 2021, que je vois pour le moment les meilleures opportunités.

En effet, la perspective de l’intrusion populiste du Parti Communiste Chinois dans la réglementation de l’économie, a incité les Américains à se débarrasser de leurs investissements dans la tech chinoise (Didi, Ali Baba, Baidu, Tencent, etc.), entraînant les valorisations de ces mastodontes à des niveaux ridicules, comparables à ceux que l’on pouvait trouver en France durant la crise exceptionnelle que nous vécûmes en 2008.

Ainsi, pour donner un nouveau souffle à un portefeuille dont le potentiel a mécaniquement diminué ces deux dernières années, et trouvant peu d’opportunités en France, je pense m’ouvrir progressivement à des sociétés étrangères de grande qualité à prix value. C’est dans ce cadre que j’ai déjà monté des petites lignes de Alphabet, Micron Technologies, Intel Corporation, et Ali Baba que je suis prêt à renforcer si le marché me le permet.

Il convient de noter également que outre l’avantage défensif que procure ces sociétés en cas de retournement des marchés, elles permettent de profiter d’un fort effet de levier chez certains courtiers. J’ai été extrêmement frustré de ne pas pouvoir bénéficier de ligne de crédit au printemps 2020 alors qu’il y avait pléthore d’opportunités. Comme il n’y a pas de raisons que les banquiers deviennent soudainement compétents, et me prêtent de l’argent qu’ils ont refusé de me prêter il y a deux ans, j’ai préparé mon portefeuille de manière à pouvoir bénéficier au maximum du levier que me propose Lynx sur mon compte-titres : toutes les petites capitalisations ont été transférées sur mes PEA et PEA-PME et inversement, les grosses capitalisations ont été transférées vers mon compte-titres. Je devrais ainsi éviter une deuxième frustration en cas de krach. Nous verrons bien.

Les plus belles sociétés du portefeuille

Je rappelle que le portefeuille est détaillé sur le blog. Il faut peut-être patienter une ou deux secondes, les calculs sont effectués en temps réel.

MG International – Grâce à une forte accélération de ses ventes, la petite société implantée à La Ciotat est devenue en 2021 une valeur de croissance. Cette filiale française du leader mondial des robots pour piscines, le groupe israëlien Maytronics, a certainement profité de l’engouement pour les piscines depuis la crise du coronavirus. Mais même si on envisage un ralentissement de la croissance à partir de 2022, il ne faut pas perdre de vue qu’en France, un robot vendu sur deux est un Dolphin et qu’un robot se remplace tous les sept ans. Le business de fond est donc solide et très récurrent. Si on rajoute à cela une expertise dans la construction de couvertures automatiques et un système de détection de noyade performant conçus par MG International, il apparaît au final que la société est sur une tendance longue à la fois récurrente et en légère croissance. Malgré la hausse de ces deux dernières années, la société se paie toujours sur des ratios ridicules.

Mais ce n’est pas tout : les marges de la filiale étant plus élevées que celles de sa maison mère, Maytronics aurait tout intérêt à sortir sa filiale de la cote. D’autant plus que contrairement à MG International, Maytronics se paie à des ratios dignes des techs américaines (P/E de 34 contre 8)… Avec une participation portée à plus de 73% il y a quatre ans, une OPE serait donc très relutive pour le groupe. D’ailleurs, la valse des dirigeants observée ces derniers mois indique peut-être une opération imminente.

Compagnie de l’Odet – La holding de Vincent Bolloré a bénéficié d’un concours d’opérations capitalistiques ravivant l’idée d’une proche simplification de la galaxie dont il est l’élément central. La distribution du leader mondial de la production musicale, UMG, en est le meilleur exemple.

Vincent Bolloré, à partir de la petite entreprise familiale qu’il a reprise en quasi-faillite dans sa jeune trentaine pour deux francs, a construit un conglomérat industriel comptant parmi les gros groupes européens. La valeur créée au cours de ses quarante années est tout simplement phénoménale. A soixante-dix ans, Vincent Bolloré a décidé de transmettre les rênes de son empire à ses fils et dans cet objectif, a accéléré le mouvement de simplification de son opaque entrelacs de participations croisées. Notamment, la fraiche annonce de la (probable) vente du pôle Transports et Logistique en Afrique lève le voile sur la branche la plus obscure du groupe. Dans mon dernier article de la trilogie, je propose une valorisation supérieure à 4 000 € par titre Odet (hors décote de holding). Il y a donc encore un joli potentiel de hausse. En attendant le comblement de la décote, je reste associé au meilleur financier de sa génération, avec un groupe diversifié. Y a-t-il un meilleur ratio rendement/risque ?

Eurobio – Le cours de cette société de diagnostics in vitro s’est soudainement envolé en fin d’année sur fond d’explosion de cas du variant Omicron. La covid 19 a révélé cette société en 2020 lorsque la population a eu besoin de se tester en masse. Les bénéfices 2020 ont explosé, et 2021 devrait être du même acabit. Profitant de cette manne inattendue, les deux dirigeants, en se projetant à long terme, ont fortement investi en R&D pour proposer une offre avec plus de valeur ajoutée, plus rentable, plus récurrente, et indépendante de la covid.

Le marché, au lieu de valoriser cette transformation, a continué d’assimiler Eurobio à une valeur covid dont les bénéfices allaient se tarir avec le ralentissement de la pandémie, et a boudé le titre… Jusqu’à l’arrivée du variant Omicron, où il a réalisé que la pandémie est loin d’être terminée, et que 2021 et probablement 2022 seront des années aussi exceptionnelles que 2020, le temps de laisser le business hors covid monter en puissance.

Il apparaît finalement qu’Eurobio est en train de changer de dimension, en devenant une société de croissance très rentable dans une secteur qui ne dépend pas de la conjoncture économique, et qui bénéficie d’une certaine récurrence. Avec une trésorerie nette qui doit peser plus du tiers de la capitalisation et des bénéfices payés seulement cinq fois, la décote me paraît encore importante.

Hipay – J’ai beaucoup parlé sur ce blog de cette recovery que le marché a envoyé au tapis ces dernières années sur fond de faillite et de comptes non certifiés. Comme tout cela semble loin désormais ! Depuis son plus bas, le cours a été multiplié par huit ! La société, qui a bénéficié d’une grosse vague de confinements, a pu signer de nombreux contrats avec des clients prestigieux. Même si grâce à un modèle à BFR négatif la trésorerie n’est plus un problème, elle doit maintenant redevenir rentable tout en continuant d’investir massivement en R&D pour rester dans la course avec les géants comme Adyen. Cela semble difficile avec une croissance qui a commencé à se normaliser après dix-huit mois exceptionnels. Aussi, si l’international, qui semble très prometteur, ne prend pas le relais rapidement, Hipay devra-t-elle s’associer avec un concurrent ou un groupe bancaire. La logique de l’histoire serait alors une sortie de la cote. Aux cours actuels, cela me semble très probable et je vise un objectif de 30 €.

Peyto – Cette petite gazière canadienne gérée au cordeau a vu son cours multiplié par plus de dix entre son plus bas de 2020 et son plus haut de 2021. C’était déjà un multi-bagger en 2020, et c’est encore un bagger en 2021. On peut vraiment parler d’une belle recovery ! La remontée des cours du gaz au Canada a agi comme un élastique trop tendu que l’on relâche : le levier opérationnel a joué à plein. Pourtant, la société ne me semble toujours pas chère au regard de ses perspectives, notamment la construction d’un pipeline au départ de Dawson Creek (Colombie Britannique) à destination de Kitimat, au bord du Pacifique. Si ce projet arrivait à terme, les producteurs de gaz n’auraient plus à subir les charges et contraintes de l’export vers les Etats-Unis et pourraient directement fournir les Etats asiatiques qui manquent cruellement d’hydrocarbures à basses émissions de CO2. Je n’ai aucune raison de vendre mes titres au cours actuel.

Cafom – Encore un des gagnants inattendus de la crise du coronavirus. Les ménages ont redécouvert pendant les différents confinements, le goût pour l’embellissement de leur domicile. La principale filiale de Cafom, vente-unique.com, qui est un des leaders de la vente de meubles en ligne, a fait un carton en doublant de taille ces quatre dernières années, dépassant ainsi ses objectifs fixés lors de son introduction en bourse avec un an d’avance, tout en atteignant une très belle rentabilité. Le lancement de sa marketplace pourrait permettre de poursuivre cette tendance.

En parallèle, la cession du gouffre Habitat a révélé au grand jour la qualité et la résilience du pôle Outre-Mer, constitué de franchises des marques Darty, Fnac, But et Nature & Découverte. Le groupe présente encore une forte décote de holding, qui devrait se résorber si la filiale vente-unique.com était cédée. Certains signaux me laissent penser que c’est probablement dans les tuyaux.

Quadient – La transformation du business en déclin qu’est le courrier en un business technologique à forte récurrence prend du temps. Le marché semble impatient et a durement sanctionné la lenteur du processus. Pourtant, le plan se déroule comme prévu avec une société qui investit son énorme cash dans les business qui progressivement prendront le relais du courrier.

Piscines Desjoyaux – Après des résultats records, je m’attendais à une meilleure reconnaissance par le marché de ce leader mondial de la piscine enterrée. Victime de son succès, le ligérien a dû créer une école de poseurs pour pouvoir assurer la livraison de ses piscines à ses clients. Le marché a là encore assimilé le groupe à une valeur covid et/ou cyclique, alors que d’une part le réchauffement climatique plaide en faveur d’une pérennité du métier, et d’autre part que l’international est en train de décoller. Grâce à une nouvelle usine ultra moderne, le groupe dégage une très forte rentabilité sur capitaux investis (environ 30%) et une exceptionnelle transformation en cash pour une industrielle. Une petite partie de sa plantureuse trésorerie nette (près de 15% de la capitalisation) sera allouée à un dividende, ce qui pourrait faire revenir les investisseurs. Par sa gestion et son positionnement, la société mérite mieux qu’un P/E de 10, même si la croissance à venir risque d’être moindre que celle que nous venons de connaître.

Bonjour,

Félicitations pour la performance 2021. Je vous souhaite également d'excellents résultats pour 2022.

Merci encore pour le partage de vos analyses et de vos réflexions (qui ont guidé certains de mes choix).

Bien cordialement,

Bonjour cat, merci pour votre commentaire.

J’espère que mes réflexions vous ont été bénéfiques, et je vous souhaite le meilleur pour 2022.