Kumulus Vape est une petite société de distribution de produits de vape par internet au travers de deux sites : kumulusvape.fr destiné aux particuliers et kmls.fr pour les professionnels. Créée par Rémi Baert en 2012, la société compte 50 salariés pour un chiffre d’affaires de 22 M€.

Le marché de la vape

Apparue en France en 2007, la cigarette électronique – ou vape – n’a pas encore obtenu de reconnaissance officielle de la part du ministère de la santé en tant qu’alternative efficace contre le tabac. Sa consommation est réglementée. Ce qui n’a pas empêché son marché de se développer et croître à un rythme compris entre 5% et 8% par an. Celui-ci compte aujourd’hui 3 millions de vapoteurs (à mettre au regard de 14 millions de fumeurs) et pèse plus d’un milliard d’euros. C’est le troisième au monde, derrière les USA et le Royaume-Uni. Ce marché concerne deux produits distincts :

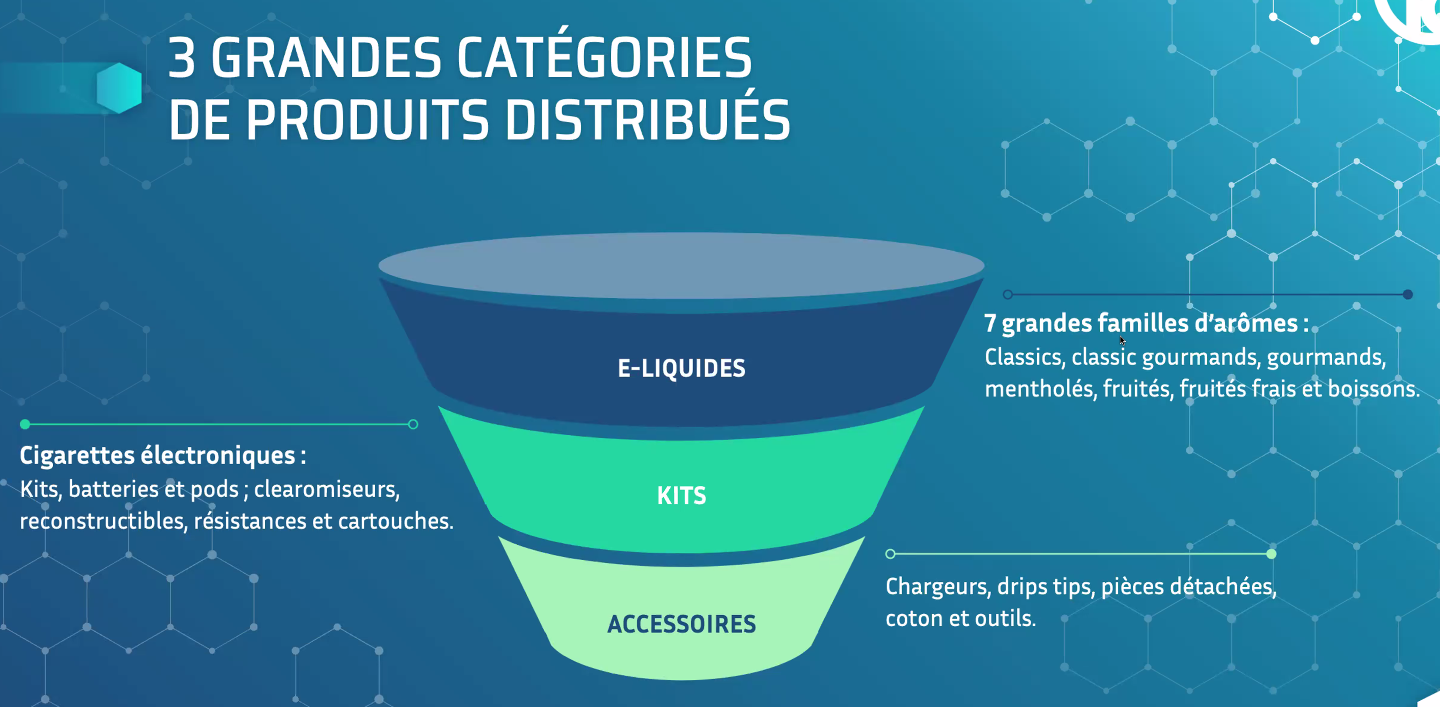

– La vapoteuse : l’appareil électronique qui dispose d’un embout buccal destiné à absorber la vapeur contenant de la nicotine. Elle peut être jetable, remplissable ou rechargeable.

– Les e-liquides : ce sont les consommables qui contiennent de la nicotine et sont inhalés sous forme de vapeur. Ils sont vendus en cartouches ou en flacons de recharge. Certains consommateurs préfèrent concocter eux-mêmes leurs e-liquides à partir d’ingrédients vendus dans les commerces spécialisés ; ce sont les DIY (Do It Yourself). Les e-liquides proviennent pour deux tiers de Chine ; seulement un tiers sont faits en France.

Le réseau de distribution est organisé suivant trois groupes :

– Les buralistes (15% du marché) : traditionnellement associés à la vente de tabac, ils occupent une place non négligeable de ce nouveau marché. Mais la vape n’étant pas leur coeur de métier, ils ne sont pas spécialisés et ne peuvent prodiguer de conseils personnalisés. Ils sont en perte de vitesse face aux deux autres groupes.

– Les boutiques spécialisées (60%) : avec environ 3000 boutiques en France, majoritairement organisées en franchises (J Well qui est présente dans 26 pays, ClopiNette qui génère 25 M€ CA, Vapostore, …) ces boutiques se paient la part du lion et ont le vent en poupe. Considérés comme essentiels, n’ont pas été contraints de fermer pendant les confinements que nous avons connus.

– Les sites de e-commerce (25%) : on recense en France 200 sites de e-commerce pure-players vape orientés particuliers (cela exclue des généralistes comme Amazon). Il y a néanmoins des barrières à l’entrée avec moins de dix gros acteurs (le plus gros a 8% de parts de marché).

Une leader de la Vape en France

Kumulus Vape, avec ses 22 M€ de chiffre d’affaires, se place parmi les plus gros sites en France. Mais il est encore assez loin de certains sites dirigés vers les particuliers, comme Le Petit Vapoteur, leader français avec plus de 82 M€ de chiffre d’affaires en 2020. D’ailleurs Kumulus Vape ne cible plus spécifiquement les particuliers et adresse au contraire les trois groupes du réseau de distribution (bureaux de tabac, boutiques et sites de e-commerce). Conscient de la forte concurrence sur ce créneau, Rémi Baert a orienté récemment sa stratégie vers le B to B au point qu’aujourd’hui, l’activité de grossiste représente plus de 83% du chiffre d’affaires. Certes, le B to B marge moins que le B to C (15% contre 43%), mais cette marge plus faible a été largement compensée par une croissance phénoménale du chiffre d’affaires ces dernières années, lui octroyant un pouvoir de négociation des prix auprès de ses fournisseurs.

Par ailleurs, Kumulus Vape a dans son histoire récente bénéficié de deux augmentations de capital significatives. La première a permis au fonds privé Rokh Vison (ex Verbal Kint) de prendre une part significative dans le capital (c’est le deuxième actionnaire, après le fondateur) et de jouer un rôle de conseiller en stratégie et en webmarketing (à cet effet, une convention réglementée pour 50 k€ HT /an a été signée). La deuxième augmentation de capital, qui a eu lieu en décembre 2020 pour un montant de 2,5 M€ (avec une prime de 21,3% sur le cours de l’époque), a permis à des FCPI de rentrer dans le capital avec une dilution significative de tous les autres actionnaires * (aucun d’entre eux n’a participé à l’opération).

Une croissance sur les rails

Avec ce financement récent, complété par un PGE de 300 K€, la société accélère son développement suivant quatre axes :

– Dimensionnement de l’outil logistique : elle vient d’achever la réalisation d’une plateforme logistique moderne de 2.000 m², afin de pouvoir tenir la croissance et livrer ses plus de 7.000 produits (une des plus gros offres de France).

– Production de ses propres e-liquides : le marché des e-liquides est une activité très récurrente, qui représente environ la moitié des ventes de la société – l’autre moitié étant du matériel. Si Kumulus se fournit en matériel à 99% en Chine (plus précisément dans la province de Shenzen), les e-liquides qu’elle propose à ses clients sont très majoritairement français, issus de notre filière aromatique d’excellence reconnue dans le monde entier. C’est ainsi qu’on trouve dans son catalogue des marques développées et produites en propre comme Mythik, Origa, et plus récemment Mexican et We Are Vape, quatre marques d’e-liquides, ainsi que Master DIY, une marque d’ingrédients pour préparations maison. Je pense d’une part que la préférence locale va primer sur l’importation chinoise, et que d’autre part, ces produits vont pouvoir être proposés à l’international (je parle de l’Europe), où il n’y a aucune concurrence locale.

– Accélération du développement commercial : le marketing et surtout le commercial, via des recrutements et la multiplication de salons et de foires, fait l’objet de gros investissements.

– Croissance externe : le PDG cherche à intégrer des marques concurrentes d’e-liquides afin d’une part de développer son offre et d’autre part de bénéficier de synergies d’internalisation qui engendreront des marges plus importantes.

Des ambitions de consolidation

Ainsi le dirigeant se donne-t-il les moyens d’une croissance forte tant externe qu’interne dans l’objectif de consolider ce secteur complètement éclaté. La stratégie semble être de prendre des parts de marché rapidement et de grossir plus vite que ses concurrents, quitte à baisser un peu les marges. D’ailleurs, le PDG ne se cache pas de vouloir dépasser Le Petit Vapoteur, son plus gros concurrent, d’ici deux ans. A cette fin, tous les bénéfices sont immédiatement réinvestis dans la croissance.

Durant toute sa croissance, Kumulus a su garder un bilan sain : l’endettement est inférieur à 0,8 M€ (environ une fois le résultat net). Et cette croissance ne s’est pas faite au détriment des bénéfices puisque la société est rentable depuis plusieurs années, et dégage une marge nette de 3,6% (cela peut paraître peu, mais pour une société avec une si forte croissance, c’est vraiment pas mal).

Passage à Euronext Growth

Kumulus Vape vient de confirmer son transfert de cotation du Marché Libre vers Euronext Growth et annonce que celui-ci sera effectif au 1er juin 2021. Malheureusement ce transfert s’accompagne d’une augmentation de capital sans droit de souscription à hauteur de 3 M€ au cours de 9,50 €. Cela représente une dilution de près de 13%, ce qui n’est pas neutre. En cas de forte demande, les gros actionnaires actuels cèderont des titres sur le marché. Ce transfert a trois objectifs : (i) rendre le titre plus liquide (le flottant n’est que de 7,7%, mais passera de facto à près de 18%), (ii) apporter de l’argent frais pour la croissance externe nécessaire et (iii) rémunérer les premiers actionnaires en cas de cession de titres. J’aurais toutefois préféré un cours supérieur à 9,50 €.

D’ailleurs, ceux qui souhaitent participer à l’augmentation de capital ont jusqu’au 26 mai inclus pour le faire.

Conclusion

Dans le secteur très concurrentiel et à faible valeur ajoutée qu’est la distribution, pour durer il faut grossir vite et prendre rapidement un maximum de parts de marché afin d’éviter une guerre des prix dangereuse. Kumulus a jusque-là très bien su profiter de l’éclatement du secteur en prenant des parts de marché, ce qui lui a permis d’enregistrer une croissance de 653 % entre 2016 et 2019 et de 113 % en 2020, tout en restant rentable. Cependant, l’aventure ne fait que commencer et le défi à venir est double : continuer à grossir en prenant des parts de marché (à des concurrents moins nombreux mais de plus en plus gros eux aussi) tout en conservant son niveau de marge.

Seule société du secteur cotée en bourse, Kumulus possède une visibilité nationale et peut lever facilement des capitaux, ce qui la place en très bonne position pour de la croissance externe (les montants qui seront levés suite à l’augmentation actuelle permettront des opérations structurantes, notamment dans les composants, qui margent fort). De plus, ses derniers investissements lui donnent la structure adéquate pour élargir son offre et capter une part de plus en plus importante du marché. Les derniers recrutements en matière de marketing et commerciale témoignent d’une volonté de continuer à croître vite.

La stratégie est claire (croissance externe de composants pour maintenir les marges et développement commercial pour faire grossir les ventes) et la société se donne les moyens de ses ambitions. L’actionnaire est protégé par un bilan sain et un dirigeant qui sait où il va. Je pense que Kumulus fera partie des gagnants de la concentration qui vient de débuter. Et si je ne me trompe pas, on tient là un futur multi-bagger. Je vois donc pour le moment un risque faible de perte en capital, mais un risque tout-de-même qu’il convient de mesurer et de suivre au fil du temps, d’autant plus que la liquidité du titre est faible : une fois engagé, il sera difficile de sortir rapidement.

Evidemment, la société n’est pas cadeau. Et au cours de 9,50 € elle se paie environ une fois le chiffre d’affaires et plus de trente fois les bénéfices. Ce qui est très élevé pour un distributeur. On paie donc une forte croissance à venir. Avec un premier objectif situé à 20 € à horizon un an, j’ai initié une ligne à 9,50 € pour 1% de mon portefeuille.

(*) A ce jour, l’actionnariat est composé, dans l’ordre décroissant de détention, de : Rémi Baert (43,7% des parts), puis Verbal Kint (23,7%), divers FCPI (15,8%) et Astrid Menut (la DAF avec 9,1%). Le flottant n’est que de 55.000 titres (soit 7,7%).

Merci Boris pour cet article intéressant.

La question que je me pose est : est-ce que cette croissance est soutenable à long terme ? Il y a eu pour l'instant une démocratisation de la cigarette électronique avec un basculement de fumeurs traditionnels vers ce mode de consommation, mais peu de cens commencent à fumer avec la cigarette électronique.

Donc il me semble que cette société peut encore gagner des parts de marchés mais le marché lui même devrait se rapprocher de la maturité.

Enfin le nombre de fumeurs a tendance à diminuer ce que les cigarettiers compensent par des hausses de prix. Mais les e-cigarettiers auront-ils le même pricing power ?

Bonjour Chris et merci d’avoir posé cette question fondamentale. En effet, le nombre total de vapoteurs est limité. Tout comme l’est le nombre de fumeurs.

N’oubliez pas cependant que le marché est énorme : 1 Md€ rien que pour la France. Avec « seulement » 22 M€, Kumulus a encore de quoi faire.

Ensuite, Kumulus vise également l’augmentation des marges par la fabrication d’e-liquides. Donc à chiffres d’affaires identiques, la société sera plus rentable.

Et enfin il y a l’international. Ce n’est pas un point que j’ai creusé car l’histoire n’en est qu’à ses débuts, mais c’est peut-être le plus intéressant. Il y a bien sûr l’extension des ventes via les sites existants ou le rachat de concurrents. Mais il y a surtout les e-liquides, pour lesquels, dans un marché majoritairement chinois, il y a une vraie place pour un leader français. Le savoir en matière de parfums en France est reconnue dans le monde entier. Kumulus pourrait se lancer dans cette aventure.

Conclusion : il y a encore de quoi faire, l’aventure ne fait que commencer.

https://articles.cafeyn.co/972c92/le-figaro/2021-05-26/bruxelles-durcit-le-ton-sur-les-cigarettes-electroniques

Impact a prévoir mais ça peut être positif sur le long terme et mettre une barrière à l entrée pour des nouveaux concurrents non?

Bonjour Stéphane, je n’ai pas accès là l’article (payant), donc j’en ignore la teneur exacte.

Mais la volonté politique de réguler et contrôler ce marché n’est pas nouvelle. Je n’y vois pas un risque absolu (je doute que les vapoteurs se laisseront faire) mais pas non plus une barrière à l’entrée.

Merci pour l’information.

Bonjour Boris,

De gros blocs échangés sur Kumulus cette semaine. Il se trame quelque chose je pense.

j'aimerai avoir ton avis. Merci

Bonjour Christophe,

je ne suis plus la valeur que de loin depuis que j’ai soldé ma position (comme indiqué dans une de mes dernières newsletters) mais je vous confirme qu’en effet, Amaury Dupouey (le deuxième actionnaire) a vendu beaucoup de titres récemment.

Mon hypothèse est que l’augmentation de capital qui a eu lieu, combinée au passage sur Euronext Growth, avait comme objectif (entre autres) de permettre à Mr Dupouey de sortir sans trop peser sur les cours. Si c’est le cas, l’avoir caché n’est pas élégant, mais je n’y vois pas de raison de suspecter quoi que ce soit. Mr Dupouey a le droit d’avoir d’autres projets d’investissement.

A priori le business continue de très bien tourner, et c’est cela qui compte.