Cet article est le premier d’une série de quatre articles consacrés à mes investissements récents au Japon.

Partie I : Introduction

Il y a quelques années, j’avais investi dans une dizaine de sociétés japonaises, choisies sur des critères purement quantitatifs. Même si je n’ai pas gardé trace de mes transactions qui m’auraient permis de calculer les performances de ces investissements sur les trois années où je les ai gardées (entre 2014 et 2017), celles-ci étaient – au doigt mouillé – sensiblement meilleures que la moyenne de mon portefeuille global. J’avais par chance investi dans un marché porteur, qui allait être haussier pendant quatre ans. Depuis, il perd environ 15 %.

Sur le graphique ci-dessous, on peut observer la stagnation du marché depuis le pic de fin 1989 (précédant l’éclatement de la bulle immobilière) : trente ans plus tard, le marché n’a toujours pas recouvré son plus haut historique.

Evolution du Nikkei 225 depuis 1950 (source : macrotrends.net).

Il faut dire que sa progression depuis 1950 avait été spectaculaire : une performance annuelle moyenne de 12,8 % pendant près de quarante ans !

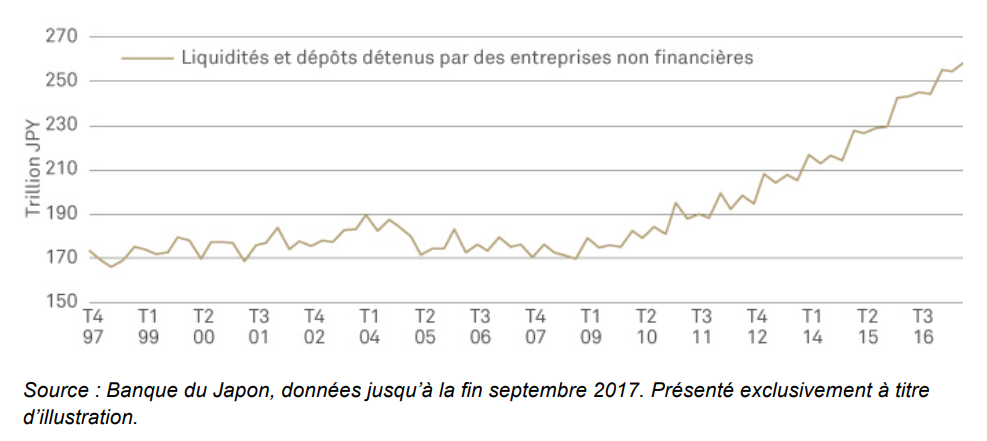

Une conséquence de cette longue période de déflation est la surcapitalisation des entreprises japonaises et leur haut niveau de trésorerie :

En 2018, sommairement, les entreprises non financières japonaises disposaient d’environ 10 000 Mds USD d’actifs financiers – dont la moitié sous forme de trésorerie – alors qu’elles affichaient des investissements productifs pour moins de 800 Mds USD (à comparer aux 4 900 Mds USD du PIB) (source : Trésor Public).

Malgré une tendance haussière depuis 2012, le marché nippon continue d’être très sous-coté et on peut y trouver de très belles entreprises beaucoup moins chères qu’en Europe ou aux Etats-Unis. Par exemple, j’ai recensé plus de 200 net-net, ces fameuses sociétés qui cotent sous leurs actifs courants nets de toutes dettes, et dont la plupart sont profitables. D’aucuns pourra toujours trouver plusieurs explications à un marché aussi bas, mais pour ma part, je considère qu’il s’agit d’une véritable anomalie qu’il faut exploiter. Cependant, investir dans le marché japonais n’est pas simple pour un occidental :

- Il y a énormément de titres cotés : plus de 3 000, soit plus de trois fois le marché français.

- Les rapports annuels (et souvent les sites internet des sociétés) sont en japonais.

- Les cultures économique, fiscale et industrielle japonaises sont différentes des nôtres.

- Le tissu économique des sociétés est inconnu : sans même y faire attention, résider en France et s’intéresser à son économie donne une culture minimale sur le tissu économique national. Les investisseurs connaissent par exemple les secteurs qui ont le vent en poupe, ou au contraire ceux qui souffrent. Parallèlement, en lisant des rapports annuels et en discutant avec les dirigeants en assemblées générales, on développe des connaissances sur les entreprises et le secteur en général (leurs concurrents, leurs fournisseurs) si bien qu’on peut obtenir sur le long terme une connaissance du tissu économique national suffisante pour appréhender correctement le marché. Ce n’est pas du tout le cas pour en ce qui me concerne pour le marché japonais, où je ne connais même pas les plus grandes sociétés cotées.

Il est donc impossible de choisir manuellement les sociétés à haut potentiel qui ne sont pas déjà visibles sur le marché, sinon de les sélectionner… aléatoirement. Mais ce serait prendre un sacré risque ! Il existe pourtant bien un moyen plus sûr de sélectionner les titres ayant du potentiel : l’approche quantitative.

La particularité d’une approche quantitative est qu’elle se base uniquement sur les chiffres. Au quotidien nous utilisons tous des ratios pour évaluer par exemple la cherté des sociétés dans lesquelles nous investissons : qui n’a jamais regardé le PER d’une entreprise ? Pour ma part j’évite les sociétés dont le P/FCF est supérieur à 10, sauf raisons particulières déterminées par une analyse poussée de la société. J’écarte également les sociétés qui usent trop du levier sur leurs fonds propres (le ratio de solvabilité) ou celles qui présentent un risque de liquidité à court terme en étudiant le current ratio et à long terme en regardant le ratio dettes long terme/ flux de trésorerie libre. Pourtant, dans mes décisions quotidiennes, ces ratios ne sont pas discriminants : ils sont complémentaires à la connaissance que j’ai acquise de la société à travers les lectures de ses rapports annuels, de sa communication ou de toute information que je peux glaner auprès de mon réseau ou internet. J’ajuste ainsi mes critères en fonction des données qualitatives que j’ai accumulées. Mais dans le cas du Japon, comme je n’ai pas accès à ces informations qualitatives, je dois rester strict et les appliquer à la virgule près (il y aura toutefois une exception).

L’idée générale est donc de remplacer la connaissance du terrain par une analyse automatique poussée, basée sur les seules informations dont je dispose : les chiffres issus des comptes des entreprises. Ce serait donc à la machine qu’incomberait l’entière responsabilité du choix des sociétés à acheter. Ce qui lève la question : quel degré de confiance accorder à la machine si c’est elle qui est en charge de dicter mes achats ? Cette question est relative aux deux problématiques suivantes : la fiabilité des données et la fiabilité de l’algorithme de sélection. En ce qui me concerne la réponse est toute simple : depuis plusieurs années que j’utilise quotidiennement Stockopedia, j’ai appris à lui faire confiance. Il y avait bien quelques erreurs au tout début, mais le site n’a cessé de s’améliorer pour fournir aujourd’hui des informations fiables. Quant à l’algorithme de sélection, je n’ai jamais observé d’anomalies.

Dans les trois articles qui vont suivre, je détaille mon approche croisée d’un processus quantitatif avec un retraitement manuel. J’y explique tout d’abord la méthode utilisée puis le choix des critères quantitatifs sélectionnés. Et finalement je liste le jeu de titres résultant de la moulinette définie avec le formidable outil qu’est Stockopedia, notamment dans sa deuxième version.

Enfin, le retour. Et quel retour !

Bonjour Franck, merci pour ton message.

Ce retour est en partie grâce à toi…

« L’idée générale est donc de remplacer la connaissance du terrain par une analyse automatique poussée, basée sur les seules informations dont je dispose : les chiffres issus des comptes des entreprises. »

Les chiffres, sauf manipulation des comptes, ne mentent pas et permettent de prendre des décisions objectives : on ne peut pas aimer ou ne pas aimer un ratio. C’est du factuel. Avec une approche quantitative, tu enlèves plein de biais psychologiques qui jouent plus souvent contre l’intérêt de l’investisseur.

Hâte de découvrir la liste de sociétés.

Bravo pour la synthèse historique : oui, le marché japonais souffre du problème « de la grosse tirelire » ! Cela pourrait faire rire, mais accumuler « trop » de cash au bilan nuit aux rendements des actionnaires. Un problème qui me va très bien, puisque je considère qu’à un moment ou à un autre, cette tirelire sera soit utilisée pour faire des acquisitions potentiellement à contre-cycle, soit verser des dividendes plus élevés et de racheter des actions. Ou alors, les investisseurs avisés vont se rendre compte de l’aubaine actuelle et vont se ruer, comme d’habitude, en masse sur ce marché une fois que la presse financière mettre le Japon en avant.

En attendant, on se gave !

Oui Franck, je suis parfaitement en phase avec toi.

Avec des sociétés aussi riches et aussi rentables, je peux attendre longtemps que le marché « se rue » dessus en dormant sur mes deux oreilles.

Hello, brillant et passionnant. Tout à fait d’accord avec la conclusion de la décote générale de ce segment sans qu’il y ait, à mes yeux, de raisons objectives valables (contrairement par exemple aux REITs de centres commerciaux, etc.). Pourquo ne pas envisager un ETF small caps Japon alors ? Pour le plaisir de la recherche ou parce que tu penses arriver à faire mieux ?

Merci Nicolas. Bonne idée, l’ETF. J’avoue ne pas y avoir pensé.

Cela dit, je n’ai pas fait qu’investir dans les small caps : j’ai sélectionné des sociétés historiquement très rentables assises sur un gros matelas de cash. Y a-t-il un ETF qui épouse spécifiquement cette approche ? Je pourrais creuser et voir ce qui existe sur le marché pour éventuellement compléter ce sous-portefeuille avec des plus grosses capitalisations et/ou des stratégies différentes. Merci pour la piste.

Actuellement je regarde notamment :

https://www.justetf.com/en/etf-profile.html?assetClass=class-equity&groupField=index&country=JP&from=search&isin=LU1547514676

(surtout des big caps mais avec un ratio cash-flow et faibles dettes imposées, tout ça avec des frais relativement faibles pour un ETF… PEAable)

ainsi que :

https://www.justetf.com/en/etf-profile.html?assetClass=class-equity&groupField=index&country=JP&from=search&isin=LU1681037609

(suit le TOPIX et existe dans toutes les versions hedged, distribuant ou accumulant, perso je n’aime pas payé le hedged et j’assume mon risque devise)

et mon préféré car small caps :

https://www.justetf.com/en/etf-profile.html?assetClass=class-equity&groupField=index&country=JP&from=search&isin=IE00B2QWDY88

et couvrant tout le marché japonais (des micro aux big) :

https://www.justetf.com/en/etf-profile.html?assetClass=class-equity&groupField=index&country=JP&from=search&isin=IE00B4L5YX21

Je passe le Nikkei et les purement big caps sans réel intérêt. Après les USA, c’est le marché le mieux couvert en ETF !

(P.S. : j’ai un énorme problème avec les Captcha, à chaque fois je dois retenter une… dizaine de fois 🙁 🙁 jamais vu eu ça)

Merci pour les références. J’ai rapidement parcouru les rapports des gérants, et en effet, les capitalisations des sociétés sont bien plus importantes que celles que j’ai en portefeuille. Je n’en ai d’ailleurs trouvé qu’une parmi celles que j’ai achetées : Shinnihon (construction immobilière). Au passage, BlackRock compte près de 500 sociétés, soit environ un huitième de la cote japonaise !

Du coup la question de composer une sélection d’une petite quarantaine de lignes d’après une stratégie quantitative pour battre ces ETF est intéressante. Rendez-vous dans six mois pour faire un point ? D’ici là, je continue de réfléchir à une diversification.

Concernant le CAPTCHA, je confirme un problème sur wordpress. J’ai désactivé l’option. Merci de l’avoir remonté, et désolé pour les désagréments.