Code : 6392

Cours au moment de l’analyse : 2 279 ¥

Flottant : 69,78%

Yamada a été créée en 1903 à Tokyo pour la fabrication de valves et de robinets. En 116 ans d’existence la société, qui est toujours restée familiale, s’est internationalisée et diversifiée dans les équipements industriels de manipulation de fluides comme les pompes ou les pistolets. Elle pèse à la bourse de Tokyo 44 M€ et a généré en 2019 un chiffre d’affaires de 94 M€ dont près de la moitié à l’international (avec 29% aux USA, et 9% aux Pays-Bas).

Yamada a tout ce que j’aime : c’est une industrielle centenaire assise sur un matelas de cash, qui possède un bel historique de rentabilité, décote sur ses actifs et ne se paie que 6 fois ses bénéfices. La famille possède directement au moins 22% des parts, et reste encore aux commandes de l’entreprise. La faible croissance de la société peut peut-être expliquer pourquoi le marché nous fait ce cadeau. Alors que moi, ça ne me pose aucun problème.

1. Un bilan très solide et toujours en amélioration

Rien à dire sur le bilan, la société a une santé de fer :

Le BFR, les stocks et les créances sont stables relativement au chiffre d’affaires. On remarque même que les créances sont en petite baisse, et qu’en comparaison d’autres sociétés japonaises, elles ne sont pas élevées.

2. Une excellente rentabilité

A part un petit coup de mou en 2016 et 2017, la société présente d’excellents ratios de rentabilité, avec notamment une marge nette très élevée pour une industrielle :

2. Des flux de trésorerie en nette progression

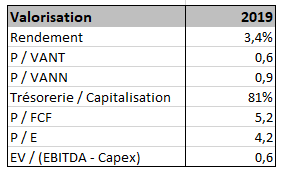

La trésorerie dégagée par l’opérationnel, que j’estime par la Capacité d’Autofinancement (CAF) amputée des dépenses en capital (Capex) suit l’amélioration des résultats, ce qui est rassurant. De même pour les flux de trésorerie libres ou free cash flows (FCF). En 2019, le FCF / action est tout-de-même de 435, ce qui donne au cours de 2 279 ¥ le ratio P/FCF de 5,2 :

Cela peut s’expliquer par un taux d’investissement qui a baissé pendant les trois dernières années :

3. Des résultats réguliers peu chèrement payés

Nous avons déjà constaté que les flux de trésorerie libres se payaient seulement 5,2 fois. De même, ses bénéfices, qui ne se paient que 4,2 fois, sont peu valorisés en bourse :

4. Conclusion

Au cours de 2 279 ¥, Yamada est une net-net dont la trésorerie nette de dettes représente 86% de la capitalisation. Avec un retour sur capitaux investis de 15%, la société est très rentable, avec un historique de bénéfices et de génération de trésorerie rassurant. L’historique de création de valeur parle de lui-même : avec une croissance moyenne de la VANT de 11%, et un rendement de plus de 3%, on obtient environ 14% par an. Avec en plus un bilan en béton armé, j’ai du mal à croire que cette société ne se paie que 4 fois les bénéfices 2019, et 5 fois ses free cash-flows, même pour une société qui n’a pas ou peu de croissance. En prenant en compte cette absence de croissance, ainsi qu’un rendement d’environ 3 % une valorisation à 15 fois les bénéfices semble raisonnable. Cela donne un objectif de cours à 8 139 ¥. Si l’on considère en plus que la trésorerie excédentaire, ainsi que les participations dans d’autres sociétés cotées (qui comptent pour 17% de la capitalisation) peuvent être retournées aux actionnaires d’une manière ou d’une autre, alors on peut majorer l’objectif d’un montant correspondant à peu près à la moitié de la trésorerie. En arrondissant, on trouve un objectif de 9 000 ¥, ce qui donne un potentiel d’environ + 300 %.

Une de mes japonaises préférées également.

La société a revu récemment son dividende à la hausse (87 JPY vs. 85 JPY) et elle a maintenu ses prévisisons de 1,06 Md JPY de bénéfices pour l’exercice en cours.

Dans la conclusion, tu parles d’un cours de :

« Au cours de 2 178 ¥, Yamada est une net-net dont la trésorerie nette de dettes représente 86% de la capitalisation. »

alors qu’au début de l’analyse, tu parles de :

« Cours au moment de l’analyse : 2 279 ¥ »

=> c’est quoi ton cours de référence ?

Le mieux serait de prendre le cours lors de la publication de ton article ? Soit ce jour : 2 816 JPY.

Bonjour Franck, merci pour ces précisions. C’est également une de mes préférées.

Merci d’avoir relevé cette coquille, le cours a évolué entre le début et la fin de l’analyse :-). J’ai corrigé dans l’article.

Le cours de référence est 2 279 ¥, cours du jour auquel j’ai terminé l’analyse du titre et commencé la rédaction de l’article.

Au moment de le publier (hier soir), j’aurais en effet pu donner le dernier cours. Mais cela m’aurait demandé de modifier l’article à plusieurs endroits, laissant la porte ouverte à des erreurs. Je n’ai donc rien touché.

Je me suis d’ailleurs décidé un peu tard à passer à l’achat puisque mon PRU est de 2 371 ¥ (frais inclus).

Bonjour Boris,

merci pour cette analyse pertinente.

Peux tu m’indiquer ou tu as réussi à obtenir les rapports annuels (sur le site de la bourse de tokyo tout est en japonais)?

As tu réussi à les avoir en anglais?

merci d’avance,

Bonjour Boris,

Bravo pour cette trouvaille. Comment as tu pu accéder aux rapports annuels de la société? As tu réussi à obtenir une version anglaise des rapports annuels?

merci,

Guillaume

Bonsoir Guillaume, malheureusement, j’ai rarement accès aux rapports annuels en anglais. Et je ne dispose d’aucun outil de traduction fiable.

Donc j’utilise essentiellement Stockopedia. En complément, je consulte jpexpress qui m’ été recommandé par un ami investisseur dans les japonaises.

Merci pour votre commentaire.